Come ti creo una stretta creditizia, edizione sovrana italiana

Nei giorni scorsi abbiamo letto che i tassi medi praticati dalle banche italiane sui prestiti sono in linea con la media degli altri paesi dell’Eurozona.

Come ho spiegato, questa indicazione non è sufficiente ad escludere la presenza di una stretta al credito. Oggi analizziamo l’impatto del fisco sui tassi praticati dalle banche, e cosa potrebbe cambiare (in peggio), grazie all’azione di questo esecutivo di bulli e scappati di casa, che hanno come denominatore comune una incoercibile e potenzialmente letale ignoranza.

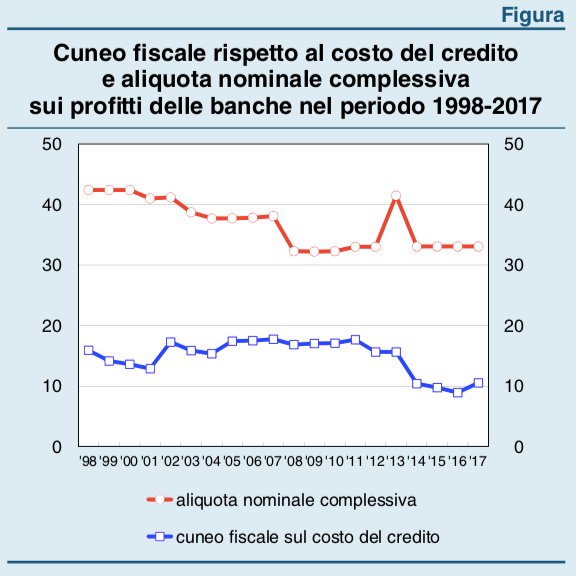

Nella Relazione annuale della Banca d’Italia, da pagina 171, c’è un box che spiega come valutare “l’effetto della tassazione sul costo complessivo del credito”. Si tratta di una misurazione, a mezzo di tecniche statistiche, di quanto le imposte pagate dalle banche si riflettono in maggior costo del credito, cioè della loro traslazione su chi richiede prestiti. Anche in questo caso, si chiama cuneo fiscale:

[…] è stato stimato per il periodo 1998-2017 con un modello strutturale che descrive il comportamento del settore bancario nella concessione di prestiti; nell’ipotesi di invarianza del costo delle risorse finanziarie (debito e capitale proprio), il modello individua gli effetti delle modifiche alle norme fiscali sull’andamento del costo del credito.

Come noto, le banche pagano Ires ed Irap. Secondo i risultati dello studio statistico, tra il 1998 ed il 2017

[…] il cuneo fiscale medio è stato di 70 punti base, con un’incidenza rispetto al tasso di interesse pagato dai debitori pari al 15 per cento.

Detto in altri termini, dato un tasso d’interesse medio del 4,6% pagato dai debitori in questo periodo, il cuneo fiscale ha pesato per lo 0,7%, cioè circa il 15%. Si tratta, in soldoni, della traslazione a valle (sui debitori) delle imposte pagate dalle banche. Come si nota dal grafico, non esiste una relazione costante e diretta tra aliquote nominali e cuneo fiscale, perché quest’ultimo dipende da quanto variano le basi imponibili.

Detto in parole povere, ed intuitivamente: quanto più alle banche è consentito ridurre le basi imponibili, tanto più quel beneficio potrà essere traslato sui richiedenti credito. La misura di tale traslazione dipende dalla struttura competitiva del settore creditizio.

Torniamo al grafico. Sono due gli elementi che negli ultimi anni hanno ridotto il cuneo fiscale delle banche: la maggiore deducibilità delle perdite su crediti e l’introduzione dell’ACE (Aiuto alla crescita economica), cioè la deduzione dalla base imponibile Ires di un rendimento del capitale proprio stabilito dal legislatore.

Ecco quindi quanto scoperto dallo studio di Bankitalia:

I limiti alla deducibilità delle rettifiche su crediti, in vigore fino al 2015, hanno rappresentato una componente rilevante del cuneo fiscale: nel periodo 1998-2012 hanno accresciuto in media l’incidenza del cuneo fiscale sul costo del credito di circa 3 punti percentuali. A partire dal 2013 il contributo al cuneo fiscale di questa componente è gradualmente diminuito, fino ad annullarsi; ciò ha comportato una riduzione di circa 15 punti base del tasso di interesse complessivo sopportato dai debitori bancari e la conseguente eliminazione di un’anomalia del sistema fiscale italiano.

In pratica, la possibilità per le banche di dedurre le perdite su crediti nell’anno in cui sono riconosciute, riducendo la loro base imponibile, si è tradotta in minori imposte per gli istituti, e parte di tale “risparmio” fiscale ha beneficiato i debitori delle banche. Riguardo all’ACE,

Nel periodo 2012-17 questa misura ha ridotto l’incidenza del cuneo fiscale sul costo del credito in media di poco meno di 3 punti percentuali, contribuendo a un calo dei tassi di interesse pagati dai debitori di circa 12 punti base. L’effetto è cambiato nel tempo a causa delle modifiche apportate al tasso di rendimento del capitale proprio, che è stato prima aumentato tra il 2014 e il 2016 e in seguito drasticamente ridimensionato.

In un quinquennio, quindi, e a parità di ogni altra condizione, il costo medio del credito è diminuito di circa lo 0,3%, tra immediata deducibilità integrale di perdite su crediti e ACE. Interessante, e quindi? Questo:

Dal 2019 l’ACE è stato abrogato.

Certo, è successo per trovare disperatamente coperture (parziali) per Quota 100 e Reddito di cittadinanza, ricordate? Possiamo quindi attenderci, sempre a parità di ogni altra condizione, un progressivo aumento del costo del credito. Se poi consideriamo che non esiste alcuna “parità di altra condizione” perché per le nostre banche, causa spread, nesso banco-sovrano e normative sul bail-in, il costo della raccolta è destinato a crescere molto, ecco che possiamo serenamente prevedere una bella stretta creditizia.

Attenzione, e lo dico a beneficio di illustri economisti temporaneamente prestati al giornalismo: una stretta creditizia non necessariamente si traduce in aumento dei tassi applicati alla clientela. Può tradursi anche in una feroce selezione degli aspiranti debitori.

Ma anche questi sono problemi superabili: quando apparirà evidente che è in corso una stretta creditizia, il magliaro di turno dirà che è meglio che il credito venga erogato direttamente dallo Stato e non da imprese private impegnate in una cospirazione contro la sovranità nazionale e popolare. Questo sarà quindi il nuovo canale per spacciare foglietti di carta colorata. Un attimo prima che nelle piazze vengano erette le forche, s’intende. Perché il tragico destino dei geni è quello di essere incompresi dai propri contemporanei.

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox