Conti correnti: fuorviare gli ignari (e gli ignavi)

Grazie all'infografica elaborata da un utente Twitter, scopriamo che nei giorni scorsi la Cgia di Mestre ha calcolato l’aggravio del prelievo sui conti correnti (sic) in conseguenza dell’aumento della tassazione delle “rendite finanziarie pure”. Non è dato sapere se ci sia malizia filogovernativa (magari da parte del committente lo “studio”) o solo leggerezza e pressappochismo, ma di certo “conclusioni” come quelle di questa elaborazione sono perfette per fuorviare le persone (certamente quelle meno avvezze a far di conto, anche con i propri risparmi), e al contempo permettono ad esponenti dell’esecutivo di uscirsene con fiabe del tipo “la manovra costa solo un caffè al mese” (cit.)

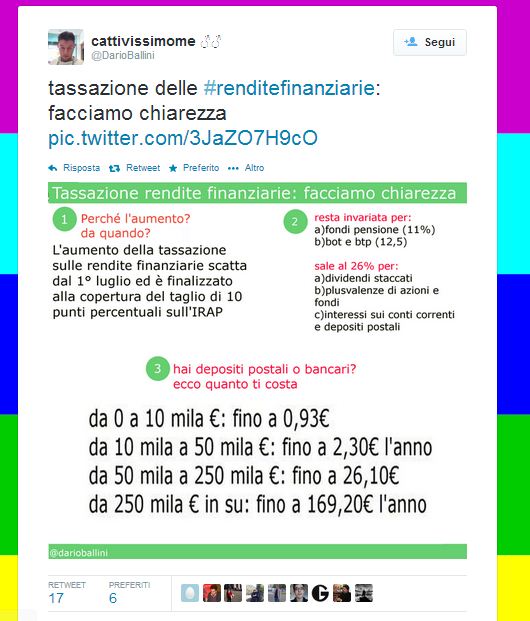

Andiamo con la citazione, facciamo prima:

Ma quanto costerà agli italiani l’aumento delle tasse sul conto corrente? I calcoli li ha fatti per Repubblica la Cgia di Mestre: per un conto corrente medio l’aggravio è di circa 1 euro all’anno. Il focus della Cgia di Mestre spiega che in Italia ci sono 38 milioni di conti correnti con una consistenza pari a 453,2 miliardi. Di conseguenza la giacenza media è di circa 12 mila euro. Considerando che il tasso di interesse attivo medio applicato in questa fascia è piuttosto basso, pari allo 0,13 per cento, cioè 15,5 euro l’anno, il rincaro della tassazione passerà da 3,10 (con imposta al 20 per cento) a 4,03 (con imposta al 26 per cento). Ovvero: 93 centesimi. Il bilancio si aggrava per giacenze medie più alte. Ad esempio per chi ha un deposito tra i 10 mila e i 50 mila euro dovrà sostenere un onere aggiuntivo di 2,3 euro l’anno. Mentre Tra i 50 mila e i 250 mila si sale a 26,1 euro. Più pesante la tassa per chi possiede oltre i 250 mila euro che si troverà a pagare 169,2 euro in più.

Osservando gli ultimi dati disponibili forniti dall’ABI (qui, pagina 17), sappiamo che a marzo di quest’anno i depositi da clientela bancaria residente (quindi privati, ed inclusi i conti correnti in senso stretto) erano pari a 1.220 miliardi di euro. Non sappiamo da dove Cgia isoli l’importo riferito ai soli conti correnti, né sappiamo se quest’ultimo dato sia riferito ai soli conti correnti di persone fisiche, che sono gli unici a venire incisi dalla maggior gabella. Proviamo a prenderlo per buono, anche se quel saldo medio puzza di giacenze aziendali. A noi, a naso, pare demenziale che esistano così tanti risparmiatori del tutto analfabeti (e neppure pilotati dal loro sportellista bancario) che lasciano i soldi sul conto corrente. Di certo, possiamo dire che chiunque “risparmi” attraverso un conto corrente infruttifero si merita le peggiori cose.

Noi avremmo un problema anche con le remunerazioni medie sulla raccolta bancaria, però. Sempre dall’ultimo rapporto mensile Abi (vedi link sopra, pagina 19), a marzo la remunerazione media dei conti correnti di famiglie ed imprese non finanziarie era dello 0,39%, e non dello 0,13% utilizzato da Cgia, mentre sui depositi a risparmio eravamo allo 0,94% annuo, senza tuttavia specificare la durata media del vincolo. Sono dettagli, non impiccatevici.

Ciò detto (attendendo che Cgia renda note le proprie fonti di dati, ché non guasterebbe), ipotizziamo cosa accade alla parte di raccolta bancaria da persone fisiche che rappresentiamo con un deposito a risparmio che rende il 2% annuo (livello corrente dei tassi di mercato su scadenze a 12 mesi). Con 50.000 euro si producono 1.000 euro di interessi. Tassati al 20%, sono 200 euro d’imposta, che diventano 260 con l’aumento del primo luglio. Quindi l’aggravio è di 60 euro annui. Come direbbe Filippo Taddei, è poco più di un caffè la settimana. Su 250.000 euro, si producono 5.000 euro di interesse. Oggi, l’imposta è di 1.000 euro; dal primo luglio, si pagheranno 1.300 euro. Con un complesso algoritmo, sono 300 euro in più l’anno di imposte. Come continuerebbe a dire Taddei, è poco meno di un caffè al giorno ma troppo caffè rende nervosi, quindi cercate di contenervi. Al deposito bancario si aggiunge la patrimoniale del 2 per mille. Il totale dell’imposizione, sugli interessi, è del 36 (trentasei ) per cento.

A noi però resta un dubbio inquietante: ma alla Cgia di Mestre i risparmi li tengono sul conto corrente? Sono mai stati informati dell’esistenza di depositi bancari o li ritengono strumenti troppo sofisticati e/o altamente speculativi, motivo per cui devono essere tassati senza pietà? Perché là fuori c’è anche un mondo reale, sapete?

Questo articolo è stato pubblicato quiCommenti all'articolo

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox