Carige: perché 3 miliardi di garanzia pubblica su bond

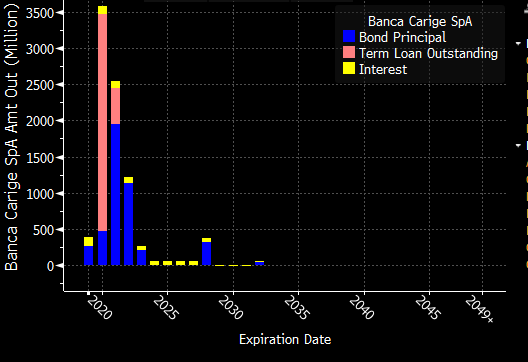

Per un motivo molto semplice. Osservate l’istogramma qui sotto, che riproduce la distribuzione temporale delle varie tipologie di debito Carige in essere. Cosa notate?

In primo luogo, che i debiti hanno vita media molto bassa. Secondo il database Bloomberg, a luglio 2021. Osservate anche i colori delle barre dell’istogramma. Quello rosa (o una cosa del genere) è presente al 2020 e 2021. Di che si tratta? Dei due prestiti TLTRO che Carige e le altre banche italiane hanno ricevuto dalla Bce, a tasso stracciato.

Sono due: uno scade il 24 giugno 2020 per 2,5 miliardi; l’altro scade il 16 dicembre 2020, per mezzo miliardo. Bene, e quindi? Quindi c’è una norma della cornice di Basilea 3, che definisce e calcola un importante coefficiente di stabilità bancaria, il cosiddetto Net Stable Funding Ratio, che non è vincolante ma è caldamente consigliato rispettare, sotto pena di reazioni avverse del mercato e levate di sopracciglio dalle parti della Bce.

Secondo i parametri di calcolo, le passività con vita residua inferiore all’anno entrano nel calcolo del NSFR per solo il 50% del nominale. Sotto i sei mesi di vita residua per provvista fornita dalle banche centrali il peso va a zero. Quindi, dal 25 giugno di quest’anno, Carige vedrebbe un taglio di 1,25 miliardi al numeratore del coefficiente, che diverrebbe di 2,5 miliardi il giorno di Natale.

Ecco da dove esce la garanzia pubblica per 3 miliardi. Sono i due TLTRO in scadenza entro fine 2021, ma che produrranno un “buco” da 1,25 miliardi già da aprile di quest’anno, oltre ai deflussi di raccolta diretta che la banca ha subito negli ultimi mesi.

Ma c’è dell’altro, allargando l’orizzonte, mentre attendiamo di conoscere i coefficienti di capitale richiesti a Genova dalla vigilanza Bce in sede di SREP, e che saranno comunicati a fine mese. Altro? Sì. Le banche devono emettere passività “sacrificabili” in caso di bail-in, entro la cornice del cosiddetto MREL (Minimum Requirement of Eligible Liabilities and Own Funds).

Come farebbero, se perdessero l’accesso al mercato? O anche se mantenessero quell’accesso ma a carissimo prezzo, a causa del rischio-Paese riassunto in quello spread che molti somari sovrani insistono a non ritenere un problema con perle tipo “ma i mutui non aumenteranno, signora mia”?

Ecco, pensate a questo. Per molti aspetti, Carige è “fortunata”, nel senso che si trova in quella condizione emergenziale che le consente di beneficiare della garanzia pubblica su nuovo debito. Ma è solo un acquisto di tempo, ad assai caro prezzo. E invece, le altre banche italiane non ufficialmente dissestate ma con passività in scadenza e necessità di emettere ulteriore debito con finalità di cuscinetto MREL?

Lo scopriremo solo vivendo.

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox