Banche italiane, pressione continua

L’aumento degli accantonamenti annunciato recentemente da alcune banche italiane, ha un impatto negativo sul rating e dimostra che la qualità degli asset degli istituti “si sta deteriorando nel contesto della nuova recessione dell’Italia, con effetti negativi su una profittabilità già debole”. Lo scrive Moody’s nella relazione settimanale dedicata alCredit Outlook. Si conferma, quindi, che il deterioramento congiunturale continua ad esercitare pressione sullo stato patrimoniale delle nostre banche, attraverso un aumento delle sofferenze che erode il patrimonio, e richiede in prospettiva ulteriori ricapitalizzazioni.

Ma queste ultime non possono essere effettuate sul mercato, contrariamente a quanto credono alcuni, almeno finché la congiuntura non giunga a stabilizzarsi ed i potenziali nuovi azionisti non trovino quindi appetibile entrare nella compagine azionaria. Date queste premesse, che accadrà a quelle banche che necessiteranno di nuovi mezzi freschi, senza avere alle spalle azionisti in grado di gettare nuovi fondi nell’altoforno? Aumenta la probabilità di interventi pubblici a sostegno. I quali, tuttavia, saranno sottoposti a condizionalità rigide da parte di Bruxelles, per non apparire come aiuti di stato.

E quali potrebbero essere, queste condizionalità? La punizione degli azionisti, in termini di loro pesante diluizione, è scontata, oltre che fisiologica. Riguardo i creditori, al presente appare decisamente probabile che vengano imposte svalutazioni, anche molto pesanti ai portatori di obbligazioni subordinate, evitando di svalutare le obbligazioni senior, perché ciò rischierebbe di avere contraccolpi molto pesanti sul sistema, anche se princìpi di democrazia capitalistica (non vi appaia un ossimoro, esiste anche quella, anche se non in questa vita ed in questa parte della galassia) imporrebbero di colpire tutti i creditori, senza distinzione.

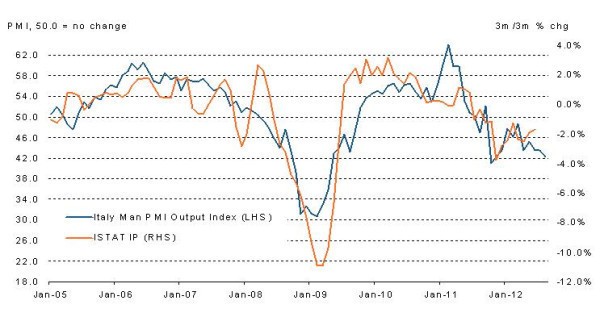

La sintesi? Che il nostro sistema creditizio resta sotto forte pressione, a causa di un’economia che si trova, ormai, in un contesto di depressione conclamata, come conferma anche l’ultimo dato dell’indice dei direttori acquisti di imprese manifatturiere, elaborato dalla società Markit, e che rappresenta un affidabile indicatore anticipatore della produzione industriale. E del resto, tra auto ed acciaio, pensare che quest’ultima possa anche solo rialzare la testa è esercizio onirico. La guerra continua, diffidate dei nuovi e vecchi spacciatori di sogni. E’ l’unica arma che vi resta.

Commenti all'articolo

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox