Il gioco (pericoloso) della stabilizzazione italiana

della stabilizzazione italiana")

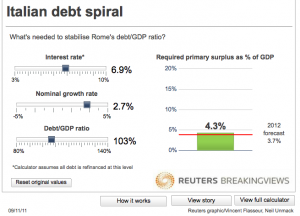

Un’utile infografica di Reuters mostra quale deve essere l’avanzo primario (cioè entrate meno spese, queste ultime al netto degli interessi sul debito) necessario per stabilizzare il rapporto debito-Pil di un paese a caso, il cui nome inizia con I.

Si ipotizza, semplificando, che tutto il debito in scadenza nell’anno venga rifinanziato al tasso che appare nello slider “Interest rate” (ma può benissimo trattarsi di una media delle aste in corso d’anno). La seconda variabile con cui giocare è il tasso di crescita nominale del Pil; la terza il rapporto debito-Pil.

Ora, se provate a fare scorrere in varia combinazione i valori delle tre leve riuscirete ad intuire che, ceteris paribus, il saldo primario di stabilizzazione è relativamente poco sensibile al costo del debito da rifinanziare il prossimo anno: questo deriva dal fatto che la vita media del debito italiano è (fortunatamente) piuttosto elevata, pari a circa 7 anni.

Poi, scoprirete che serve crescita del Pil nominale, per ridurre lo sforzo di stabilizzazione. Attenzione: parliamo di Pil nominale, non reale. Il che vuol dire che, se vivessimo un vacuum, potremmo far fare il lavoro sporco ad una bella fiammata inflazionistica, meglio ancora se avessimo la possibilità di finanziarci a tassi reali molto bassi e finanche negativi.

Da ultimo, se fate scorrere da 120 a – diciamo – 100 per cento il rapporto debito-Pil, magari a seguito di una bella patrimoniale straordinaria, profumata e salvifica, scoprirete che, se il costo del debito resta elevato e il Pil nominale cresce poco, ci servirà comunque un avanzo primario piuttosto pesante, per stabilizzare il rapporto debito-Pil. Un mondo difficile, dove serve soprattutto una cosa: la crescita. Certo, se la Ue, il governo tedesco e la Bce insistono che servono solo strette fiscali per risolvere tutto, alla fine ci troveremo a piangere calde lacrime, Monti o non Monti.

Non ci credete? Portate il tasso d’interesse di rifinanziamento a fine corsa a sinistra (3 per cento), e quello di crescita del Pil nominale al fine corsa di destra (5 per cento), e vedrete che, per stabilizzare il debito-Pil al 120 per cento avrete da spendere (si, spendere, non risparmiare) un bel 2,5 per cento di debito-Pil, con cui soddisfare le vostre clientele. Ovviamente, se non volete iniziare ad abbattere il rapporto sotto il 120 per cento, cosa che sarebbe invece assai consigliabile.

Cliccare per andare alla pagina dell’animazione e divertirsi con le varie ipotesi.

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox