Giappone, la Grecia passata e quella futura?

La fine degli eccezionalismi: rendimenti del debito pubblico giapponese in forte aumento, soprattutto sulle scadenze molto lunghe. La banca centrale non compra più e il premier scopre che il paese ha un grave problema di deficit.

Un’asta di titoli di stato giapponesi a scadenza ventennale è andata particolarmente male, in termini di latitanza della domanda. Il peggior risultato da oltre un decennio ha riacceso i timori sullo stato del più grande stock di debito pubblico del pianeta, che da moltissimo tempo sfida la forza di gravità e alimenta leggende da parte di autarchici no-euro e di tutti quelli che pensano che il debito sia una variabile indipendente dalla realtà.

Il cattivo risultato dell’asta ha spinto al rialzo i rendimenti della parte a lunga scadenza della curva: il ventennale ai massimi dall’anno 2000, il trentennale al massimo storico assoluto dai tempi del primo collocamento di questa scadenza, nel 1999.

Rendimenti non più giapponesi

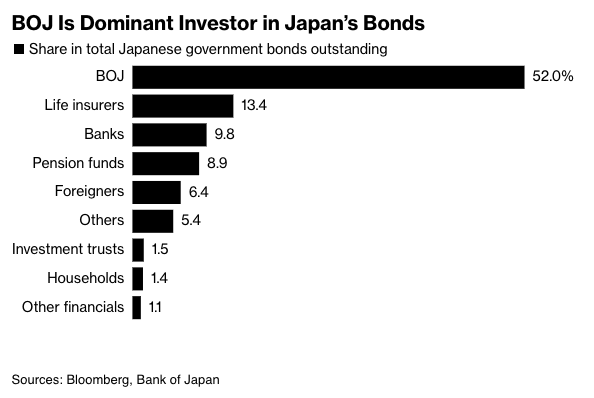

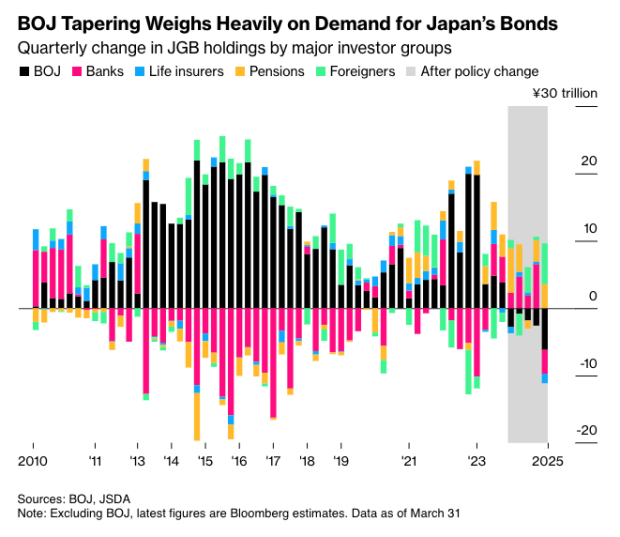

Il rialzo dei rendimenti, in corso da tempo, evidenzia le criticità del mercato giapponese del debito pubblico, che incontrano la più generale preoccupazione a livello globale per la crescita senza freni del debito, alimentata dall’incapacità dei governi a mettere sotto controllo i deficit. Nello specifico, i due grandi player del debito pubblico giapponese, le assicurazioni e la banca centrale, appaiono meno presenti negli acquisti, facendo venire meno una rilevante fonte di domanda sulla cosiddetta parte ultra-lunga della curva, quella oltre i trent’anni.

Ecco quindi che la curva dei rendimenti si è irripidita in un modo impressionante, addirittura più di quella statunitense. Il movimento dei rendimenti giapponesi è epocale: il decennale è intorno a 1,5 per cento, mentre solo quattro anni addietro era a zero. Il trentennale, come detto, rende oltre il doppio. Ciò fa del Giappone il paese con la curva più ripida al mondo nel tratto tra dieci e trent’anni, tra quelli sviluppati. Da inizio anno fiscale, ad aprile, la pendenza di quel tratto è aumentata di 50 punti base.

I gestori e gli investitori istituzionali, in questo momento, non solo in Giappone, sono diventati molto espliciti ad affermare di non essere interessati alle scadenze remote, preferendo restare su quelle brevi e medie. Ma, così facendo, i rendimenti a lunga scadenza non fanno che aumentare, esercitando effetti depressivi sull’economia.

Ma come siamo arrivati a questo punto? La Bank of Japan, dopo un decennio di acquisti di titoli di stato, agevolati dalla persistenza di deflazione che ha portato gli osservatori a gridare al miracolo e i venditori di olio di serpente a credere di aver scoperto la stampante immacolata, si trova in possesso di oltre la metà del totale del debito pubblico giapponese, con crescenti effetti disfunzionali. Da qui la decisione di iniziare un processo di quantitative tightening, cioè di riduzione della dimensione del bilancio della banca centrale.

La scoperta del deficit

Per agevolare tale processo, occorre mettere mano al persistentemente elevato deficit pubblico giapponese. Che da tempo immemore viene usato come terapia di ogni problema economico: l’inflazione non sale? Più deficit. L’inflazione sale? Più deficit per aiutare la famiglie colpite dal carovita. La lisergica dinamica è felicemente proseguita sin quando c’è stata deflazione, gli investitori istituzionali domestici compravano spensierati e la BoJ a sua volta rastrellava il debito, mentre la crescita del Pil eccedeva in scioltezza il costo medio del debito. Ora, la festa pare davvero finita.

Al punto che il premier nipponico, il dimezzato Shigeru Ishiba, si è spinto ad affermare che la posizione fiscale del suo paese “è estremamente scadente, peggio di quella della Grecia“. A parte la scarsa diplomazia di una considerazione del genere, che porta a chiedersi se Ishiba sia al corrente della situazione di bilancio attuale di Atene, il punto è colto e la presa di coscienza è giunta. Ishiba ha infatti escluso che sia possibile procedere a tagli di imposta a deficit, magari finanziato dalla banca centrale. Si rischia il “momento Liz Truss” anche in Giappone ma temo un po’ ovunque. La cosa singolare è che a luglio si vota in Giappone per il senato e la richiesta di tagli di tasse, soprattutto sui consumi, viene dall’opposizione.

La crescita dei rendimenti giunge in un momento di debolezza dell’economia giapponese, che nel primo trimestre dell’anno si è contratta. A ciò si somma l’estrema incertezza dei colloqui con gli Stati Uniti sui dazi, dove il Giappone sta cercando la cancellazione di tutte le tariffe, consapevole soprattutto che la sua industria automobilistica, con dazi settoriali al 25 per cento, sta entrando in una grave sofferenza.

Quello che sta accadendo al tratto lungo e ultra-lungo della curva viene letto, per ora, come una sorta di “sciopero degli investitori”: le assicurazioni vita stanno spostandosi sull’azionario e ormai soddisfano i requisiti regolatori mentre la banca centrale è ormai giunta al capolinea dei suoi forsennati acquisti, per evidenti limiti funzionali. Anzi, da un anno sta cercando di mettersi a dieta.

L’enorme stock di debito (235 per cento del Pil, secondo il FMI), ora che i rendimenti non sono più negativi o nulli, produce una spesa per interessi (ormai un quarto del totale) che rischia di diventare una valanga che travolge il bilancio pubblico. Ed è perfettamente inutile consolarsi con l’idea che il debito pubblico giapponese è in mani locali. Ciò determina solo che la resa dei conti sarebbe più sanguinosa, nel caso estremo in cui si giungesse a ristrutturare il debito. Concetti che molti a casa nostra non comprendono, quando teorizzano le virtù del possesso domestico del debito pubblico nazionale e spingono per aumentarne la quota in mano ai residenti. Anche se poi le cose vanno diversamente, per fortuna.

Risorse da decumulare

Dopo la rozza presa di posizione del grigio e politicamente azzoppato Ishiba, attendiamo che tutto il paese si risvegli al nuovo paradigma e scopra di essere in una emergenza nazionale. Certo, il Giappone non è la Grecia nel senso che ha una posizione internazionale netta di investimento ampiamente positiva. Ma questo, in presenza di forti turbolenze geopolitiche, significa che il motore di questo avanzo esterno (il surplus commerciale) rischia di spegnersi. E quella posizione potrebbe progressivamente ridursi, anche con rimpatri accelerati. Sarebbero dolori per gli americani e il loro debito, naturalmente. Perché tutto si tiene.

Nell’immediato, anche dietro pressione degli investitori, è possibile che la Bank of Japan interrompa il decumulo dei titoli di stato a lunga scadenza, nell’ambito del suo Quantitative Tightening. Inoltre, il ministro delle Finanze potrà, sempre come “toppa” di breve, modificare i programmi di emissione del debito pubblico aumentandone la quota di breve scadenza. Che è sempre un segnale preoccupante, se non propriamente di allarme. I rendimenti sulla parte lunga e lunghissima della curva caleranno temporaneamente e qualcuno ci farà anche del denaro veloce (direi i non residenti, anche sul cambio), mentre altri diranno che si è fatto dell’inutile allarmismo.

Dopo questi calci alla lattina, qualcuno dovrà spiegare ai giapponesi che occorre ridurre il deficit. Per non fare come la Grecia del passato o essere quella del futuro.

Nella foto: Shigeru Ishiba – 首相官邸 (PMO), CC BY 4.0, via Wikimedia Commons

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox