Banche italiane: lo sconvolgimento degli ultimi dieci anni

Sul Sole un articolo di Luca Davi commenta i risultati dello studio annuale della società di consulenza A.T. Kearney sui conti delle banche retail europee, coprendo 92 istituti attivi in 22 mercati continentali. Per l’Italia, lo studio considera i bilanci delle divisioni commerciali delle nostre prime cinque banche. La sintesi è che il settore in un decennio è cambiato profondamente ed ancor di più è atteso cambiare. Ma sarà durissima.

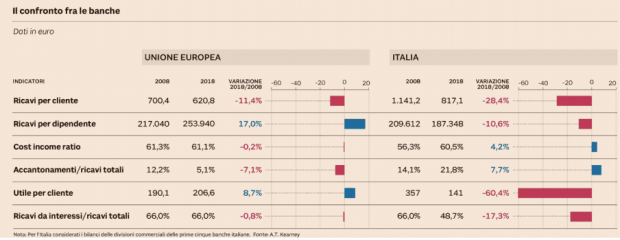

Dopo dieci anni di crisi pressoché ininterrotta e proteiforme, le banche italiane hanno visto ridursi pesantemente sia i ricavi che gli utili. Ma quel che è peggio è che la distanza con la media europea si è allargata, anche se calcolata prescindendo dalla grande crisi delle sofferenze bancarie. Diamo un’occhiata alla efficace tabella di sintesi elaborata dal Sole:

In Italia i ricavi per cliente si sono contratti, nell’ultimo decennio, più che rispetto alla media europea, anche se in valore assoluto le nostre banche restano sopra le consorelle continentali, a causa del bancocentrismo italiano.

Ma, mentre in Europa i ricavi per dipendente sono aumentati nel decennio, da noi sono diminuiti, peraltro restando su valori assoluti ampiamente inferiori. Se si considera la minaccia che il fintech porta e porterà alle banche tradizionali, in termini di erosione di ricavi, non c’è molto da stare allegri, anche se lo scenario verosimile è quello di banche (almeno le maggiori) impegnate ad acquisire le startup più promettenti.

Riguardo al calo dei ricavi, è ovvio che i margini di interesse si sono brutalmente assottigliati, visto il livello dei tassi. Ma questo vale per tutte le banche europee. Piuttosto, le italiane sembrano aver visto una pesante erosione nei cosiddetti ricavi transazionali, quelli legati (ad esempio) alle commissioni sul risparmio gestito ed ai servizi di bancassicurazione. Commenta Ettore Pastore, partner di A.T. Kearney:

Il calo è forte ed è legato a un mix di fattori; oltre alla riduzione dei tassi, che è comune a tutta Europa, in Italia le commissioni sui prodotti transazionali, tradizionale fonte di ricavi, si sono contratte fortemente nonostante il recupero recente, mentre la crisi economica della clientela Small business dopo il 2008 ha ridotto i volumi.

Su quest’ultima considerazione, le cicatrici profonde della Grande Crisi (italiana) si leggono nel quoziente tra ricavi di interesse e ricavi totali. Che in Europa è rimasto stabile al 66% mentre da noi è crollato dal 66% al 48,7%. Eppure i tassi sono crollati per tutti, no? Certo, ma da noi c’è stata la crisi delle sofferenze ed una devastazione sulle piccole e medie imprese, che ha portato a quella che è oggettivamente una stretta creditizia persistente.

Sui cosiddetti ricavi transazionali, pensate cosa potrà ulteriormente accadere con Mifid 2, che impone alle banche di dettagliare i costi “veri” delle prestazioni di servizi d’investimento, a tutela del risparmiatore retail, di fatto autodenunciandosi al cliente.

Ecco perché, quando leggo e sento qualche banchiere proclamare che “con questo livello persistentemente basso di tassi, occorre spingere i ricavi da servizi”, mi viene da sorridere. Questa era la frase in codice per mettere le mani in tasca ai clienti, in un passato che non tornerà più.

A questa criticità aggiungete la profonda e crescente (oltre che giustificata) insofferenza dei lavoratori bancari alle pressioni commerciali. Un imperativo a “vendere, obbedire, combattere” che in alcuni contesti prende fattezze di stalking e mobbing.

Quindi, fissiamo il punto: le banche soffrono di forte pressione al ribasso sui ricavi. Non solo in Italia ma in tutta Europa. La reazione è limitata dalla presenza di vincoli di trasparenza come la Mifid 2. Le banche hanno quindi reagito comprimendo i costi, in primo luogo quelli del personale, che si trova schiaffeggiato a destra e a manca per colpe non proprie. Come del resto accade invariabilmente in ogni settore in profonda trasformazione (o declinante).

Il taglio dei costi, si diceva. Scrive Davi nel suo articolo:

I tagli occupazionali hanno interessato gran parte delle banche italiane. Tuttavia, a questi minori costi hanno fatto da contraltare maggiori spese per adeguamenti normativi-regolamentari e per investimenti in tecnologia legati alla trasformazione digitale in atto. L’effetto è che se l’Italia nel 2008 presentava un rapporto tra costi e ricavi pari al 56,3%, negli anni successivi il dato è andato via via crescendo anche per il coincidente calo dei ricavi, per poi assestarsi al 60,5% nel 2018.

Il dato medio è inquinato dalla divergente performance tra le due prime della classe (Intesa Sanpaolo e Unicredit) ed il resto del gruppo. E poi c’è l’ultima riga del bilancio, la bottom line, quella degli utili. Su di essa si è abbattuto soprattutto il costo del credito, cioè le rettifiche su prestiti deteriorati. Il risultato finale è un crollo della redditività e di metriche di “produttività” quali l’utile per cliente, che per le banche italiane aveva iniziato il decennio su valori assoluti ben più elevati rispetto alla media europea. Chissà perché. Qualcuno ha detto concorrenza ridotta?

Come finirà? Che le banche più sveglie si compreranno dei fintech e li lasceranno sufficientemente autonomi, mentre proseguiranno a ridurre l’occupazione, in modo più o meno spontaneo. Accadrà pure che l’Eldorado di ricavi “facili”, come quelli sulle gestioni patrimoniali, verrà inesorabilmente eroso dalla Mifid 2 oltre che per effetto della crisi pressoché irreversibile degli strumenti d’investimento attivi. Si potrà guadagnare con i servizi di asset allocation e con “algoritmi” (vabbè) del tipo roboadvisor (quelli che si vendono come “controllo della volatilità”, sin quando la medesima non ti scoppia in faccia), ma il grasso è destinato a colare sempre meno, persino in un paese di risparmiatori mediamente analfabeti (e quindi più inclini a farsi tosare) come l’Italia.

Per questo le grida di battaglia dei sindacati ricordano molto quelle dei valorosi capi indiani prima di finire relegati nelle riserve. Senza nulla togliere (ribadisco) alla solidarietà ai dipendenti delle banche.

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox