Debito greco: quale futuro senza una debt reduction?

Lo scenario greco continua nella sua lunga agonia, schiacciato tra le connivenze di Nea Demokratia e Alba Dorata e le contorsioni di un'economia in drammatica implosione. Nelle strade l'anima della seconda grande crisi si fa sentire. È di un paio di giorni fa la notizia di ulteriori scontri tra polizia e gruppi anarchici, mentre giungono notizie secondo cui deputati del gruppo nazista greco abbiano tentato di introdursi in parlamento armati, prima di essere scoperti dal metal detector. Si tratterebbe probabilmente di una minaccia, ma Alba Dorata è sempre più un braccio armato. Nel frattempo BCE, Fondo Monetario Internazionale e Governo contrattano una possibile soluzione.

Da qualche giorno il punto sembra essere quello di posporre gli obiettivi di risanamento economico, mantenendo però stretta la morsa sulla Grecia, impedendo di versare nel paese ulteriore liquidità: non arriverà, insomma, alcuna nuova tranche di aiuti. Tale strategia è però palesemente controproducente. Mentre infatti si dilatano i tempi di restituzione del debito, l'economia vive il vortice della recessione, ponendo su linee divergenti l'ammontare del debito (che aumenta) e la crescita dell'economia (che cola a picco). Un taglio del debito, a onor di cronaca, c'è stato. Al vaglio della posizione dei capi di stato europei, con la creazione dell'ESM, tale taglio sembra più una ricolonizzazione, sostituendo con i debiti pregressi quelli dell'ESM. Una stima non è facile, ma i dati sembrano confermarne due: una stima di riduzione del rapporto Debito/Pil dal 198% al 120% entro il 2020; un prestito complessivo di 240 miliardi. Considerando che il Pil della Grecia non supera i 318 miliardi, una riduzione dell'80% del Debito/Pil è sostanzialmente sovrapponibile al prestito dell'ESM: 254 miliardi contro 240.

Naturale poi che si rifiuti la logica del clearing: abbattere parte del debito significherebbe porre la Grecia in stato di fallimento, quindi rinunciare a parte della fetta. Pubblicizzare il debito comporta invece la dilazione del prestito, stroncando però ogni prospettiva di ripresa. E' qui che la crisi mostra il suo volto più crudele, lasciando ben poche scappatoie. Da una parte sta il popolo greco, sempre più oppresso da un'aria che nelle grandi speranze europee è di guerra civile, perché quella peggiore è l'agonia e l'abbrutimento sotto i colpi martellanti del nazismo. Dall'altra parte sta però anche lo spettro del fallimento dello stato ellenico. Inutile dirlo: la sola parola fa tremare, contrapponendo allo scenario di un nascente totalitarismo di stampo hortiano le immagini ancora vive del disfacimento dell'Argentina del crack.

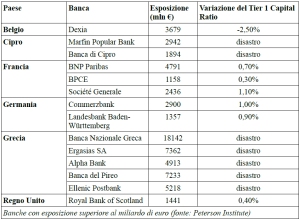

Tutta colpa delle banche? Non esattamente. Gli istituti più esposti sono stati duramente colpiti dal crollo del sistema economico greco. Ad indicarlo è il Coefficiente patrimoniale Tier 1, un importante indice di capitalizzazione della banca che misura il rapporto tra attività e patrimonio. Se in alcuni casi la flessione è stata minima, in altri l'"effetto Grecia" è stato disastroso, riducendo a zero il coefficiente patrimoniale. Parliamo soprattutto di istituti greci e ciprioti. Di fronte agli effetti del crollo della Lehman Brothers i rischi di lasciar fallire le banche, come paventato da più parti in difesa non si sa di quale economia reale, non possono essere ignorati.

Tutta colpa delle banche? Non esattamente. Gli istituti più esposti sono stati duramente colpiti dal crollo del sistema economico greco. Ad indicarlo è il Coefficiente patrimoniale Tier 1, un importante indice di capitalizzazione della banca che misura il rapporto tra attività e patrimonio. Se in alcuni casi la flessione è stata minima, in altri l'"effetto Grecia" è stato disastroso, riducendo a zero il coefficiente patrimoniale. Parliamo soprattutto di istituti greci e ciprioti. Di fronte agli effetti del crollo della Lehman Brothers i rischi di lasciar fallire le banche, come paventato da più parti in difesa non si sa di quale economia reale, non possono essere ignorati.

Passiamo ora a quello che si può fare, consapevoli della gravità e complessità dello scenario attuale. Va innanzitutto segnalato, come ho già tentato di fare, che la stragrande maggioranza del debito dei paesi europei è (per ora) in mano ai paesi europei stessi. Siamo quindi padroni del nostro destino, fino a quando sarà possibile frenare i tentativi di penetrazione cinese, ma solo se sapremo trattenere gli Stati Uniti (maggiori azionisti dell'FMI) da ingerenze eccessive. Ipotizzare una soluzione europea è quindi possibile. La strategia del palliativo non è però che l'ipocrita strada del contenimento, il buco nero della volontà di trarre dall'Europa il bollino di civiltà, abbandonando gli stati in difficoltà ad un morbido declino. È il silenzio del baratro. Perché il colpo, sordo e brutale, non possa essere sentito.

A questo servirebbe una debt reduction incrociata, a lanciare il messaggio che nessuno verrà lasciato indietro. Perché la geometria variabile ha angoli che possono ferire, e il tempo delle contusioni è finito. Presto, se non faremo qualcosa, arriverà quello del sangue. È inutile dire che le lacrime che i greci stanno versando prima o poi armeranno le loro mani, e il nemico saremo noi. Noi Europa.

In tale congiuntura è necessario uno sguardo di lungo periodo, perché periferizzare i paesi più deboli non farà che portare all'implosione l'Europa, lanciando i paesi esterni all'assalto del centro. Considerato ciò, una moderata ma importante fonte può essere proprio il debito greco. Ponderando l'esposizione dei maggiori istituti con il loro indice di capitalizzazione si potrebbe accordarne una riduzione. La condizione sarebbe quella di utilizzare la liquidità così generata parte in investimenti di lungo periodo, parte in sostegno all'economia. Un sostegno atto ad assicurare la tenuta del paese, tamponando nel frattempo l'avanzata di Alba Dorata, lasciando agli investimenti il tempo di portare con sé una maggiore attrattiva per gli IDE, oltre ad una maggiore efficienza del sistema economico. Una riduzione attorno all'1% permettebbe di reinvestire in tal modo 754 milioni di fondi ESM.

I rischi di tale strategia sono essenzialmente due. Il primo è che l'assicurazione di investire nel paese comporti una colonizzazione da parte di imprese straniere, approfittando della commistione tra investimenti statali e privati. È una modalità d'intervento già attuata nei PVS, con i debt-equity-swap: si assicurava la riduzione del debito, chiedendo in cambio la possibilità di accedere all'economia del paese. Il secondo è quello di destabilizzare il sistema finanziario se si pone la questione nei termini di una crociata anti-banchieri (come fatto per la Tobin Tax). Come sottolineato, gli istituti coinvolti nel debito greco sono stati già colpiti -in alcuni casi duramente- dalla crisi greca. Entrambe queste prospettive vanno assolutamente evitate, se si vuole trovare una soluzione.

Va però evitato soprattutto il "si salvi chi può", lo spirito di saccheggio nascosto dietro la diplomazia istituzionale. Difendere i propri interessi, come vorrebbero fare politici quali Cameron non farà che aggravare gli spasmi di questa europa agonizzante, nel pensiero prima che nell'economia. Nessuno, come detto, può essere lasciato indietro, e la riduzione del debito è l'unico strumento capace di evitare un lungo e doloroso collasso.

Aggiornamento: qualche aspetto non mi convinceva, quindi dopo una rapida revisione sono arrivato a conclusioni in parte diverse dalla prima. La stima di 754 milioni di fondi andrebbe ridotta del quantitativo di esposizione detenuto dalle banche greche e cipriote giunte ad un coefficiente patrimoniale zero. La loro esposizione era piuttosto forte, quindi probabilmente la stima scenderebbe attorno ai 700 milioni.

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox