Crisi: sindrome cinese

Invece della ripresa è arrivato il tonfo delle Borse. L’Asia ha fatto una brutta sorpresa al mondo intero.

Ma è ancor più la Cina a preoccupare: il virus delle vendite azionarie che ha depresso i mercati si è infatti manifestato a Shanghai, per poi infettare le altre piazze d’Oriente e muovere verso ovest.

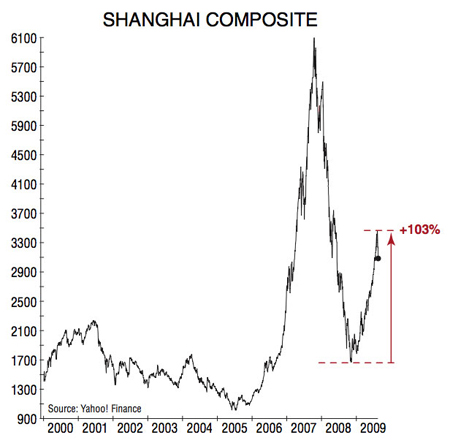

Lo Shanghai composite index ha fatto registrare un -5.8% che è il peggior calo in un giorno solo da fine 2008, anche se mantiene un forte rialzo dall’inizio dell’anno.

Cos’è successo? Gli analisti considerano diversi fattori, ma si focalizzano sul crollo degli investimenti stranieri: dieci mesi consecutivi di declino, con il picco di un -35,7% a luglio (-20,3% nei primi sette mesi dell’anno).

Alla base, sembra esserci una crisi di fiducia: gli investitori stranieri non credono - o non credono ancora - nel mercato interno cinese, nei consumi delle famiglie e nella crescita industriale.

Si fa insomma strada l’idea che dietro il rally di Shanghai - che è salita in un anno di quasi il 100% - non ci sia la ripresa dell’economia reale foraggiata dal pacchetto di stimoli messo a punto dal governo, bensì una bolla speculativa.

I soldi piovuti dal cielo prenderebbero dunque la via della borsa invece che del credito alle imprese, creando quel fenomeno di ipervalutazione dei titoli che rende le major cinesi le più “liquide” al mondo, quelle a più alta capitalizzazione azionaria.

Andy Xie, ex capo-economista per l’area Asia Pacifico di Morgan Stanley, oggi indipendente - ripreso dal Sole 24 Ore - parla addirittura di “un gigantesco schema Ponzi” (lo stesso meccanismo adottato dal finanziere-truffatore Bernie Madoff).

In pratica, si tratta di un sistema fondato non su investimenti reali, bensì sulle aspettative di guadagno: io, finanziere, raccolgo i risparmi di singoli cittadini promettendo alti rendimenti per investimenti a breve termine. Ma non c’è nessun investimento e i guadagni provengono solo dalle quote pagate da nuovi adepti, che finiscono direttamente nelle tasche dei primi investitori.

E’ un bluff che funziona solo finché ci sarà nuova liquidità in arrivo, cioè risparmiatori attratti dalle prospettive di guadagno a breve termine. Può funzionare solo all’infinito: se non arrivano nuovi adepti o i risparmiatori ritirano i propri investimenti, collassa subito.

Secondo Xie, il taglio dei tassi ad opera della Fed e il dollaro debole hanno provocato una trasfusione di liquidità verso il mercato finanziario d’oltre Muraglia sulla base delle pure aspettative di guadagno.

“Un quarto delle riserve estere cinesi dipenderebbero da questo fattore”.

Il loan deposit ratio (rapporto tra prestiti e depositi) del sistema bancario cinese è rimasto immutato dall’inizio dell’anno, sebbene la liquidità immessa nel sistema bancario sia aumentata del 24%. Significa che quei soldi non vengono investiti in attività produttive.

Anche le valutazioni immobiliari cinesi sono un indizio: troppo alte, sproporzionate rispetto al reddito di chi dovrebbe comprarle. E’ una spinta del tutto immateriale, quella del denaro veicolato nella speculazione immobiliare, che le rende tali

Quando esploderà la bolla? Quando il dollaro si rivaluterà - ipotizza Xie - e gli investimenti speculativi riprenderanno la via di New York. In Cina, potrebbe allora verificarsi una crisi di liquidità che farà collassare il mercato su se stesso.

Proprio come nello schema Ponzi.

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox