350 miliardi di sofferenze bancarie: ecco chi ha creato lo Tsunami che si abbatterà sui correntisti

Ci sono molte cose che non quadrano su ciò che si sta diffondendo – a livello giornalistico - in merito alle “sofferenze” bancarie che i gruppi bancari nazionali starebbero “subendo”.

Per il cittadino comune, la lettura di veri e propri trattati di economica, in cui si rincorrono termini quali “Bad bank” “Bail in” o “crediti deteriorati” appare essere assolutamente non interpretabile. Da parte dei colleghi che scrivono per altre testate, occorrerebbe uno sforzo maggiore, per rendere comprendibile ai più, ciò che peraltro sta per abbattersi – al pari di un vero e proprio Tzunami – sull’economia di milioni di famiglie e PMI.

Mi rendo conto però, che altri devono scrivere non tanto ciò che sarebbe utile alla comprensione del cittadino, ma in maniera tale da confondere ancor di più la gente comaune. Perché lo fanno è cosa risaputa: le testate cosiddette “nazionali”, rispondono ai diktat dei partiti di riferimento. E i partiti politici, nutrono la popolazione di propaganda, non certo di informazioni trasparenti.

D’altronde, se rendessero facilmente comprensibili certi temi, certi magheggi, certe azioni tossiche nei confronti del benessere dell’intera comunità, lo Tzunami si abbatterebbe su di loro. Il cittadino informato diverrebbe un cittadino con una sviluppata capacità critica, in grado di renderlo capace persino di scegliere. O di chiedere – e ottenere – le dimissioni di un intero governo. Da evitare. Come la peste.

Molti di voi, hanno certamente seguito le vicende delle quattro banche cooperative che hanno lasciato sul lastrico migliaia di risparmiatori obbligazionisti. Ricordo che le banche in questione sono quattro e non solo Banca Etruria, come strategicamente si è deciso di diffondere, nel tentativo infame di oscurare le vittime di Carichieti, Carife e Banca Marche.

Poiché nel caso di Banca Etruria è coinvolto il padre di Miss Boschi, ecco che i media hanno dato maggior rilievo alle notizie di questa banca, tralasciando – che meschina “dimenticanza” – di parlare e dare voce alle vittime delle altre tre banche cooperative. Devono riuscire ad appassionare la popolazione su una vicenda che scateni le passioni popolari, mica informare sui rischi che si stanno correndo.

Sembrava che tutto si chiudesse lì, col salvataggio strategico e in corner delle quattro banche e con l’espropriazione dei risparmi di una vita per migliaia di famiglie – che ad oggi non hanno la minima garanzia di tornare in possesso di ciò che gli è stato tolto – e invece no: qualche tempo fa, ecco uscire la lista di altre 15 banche sull’orlo del fallimento, ma a questa notizia è stato dato davvero poco spazio. I cittadini, devono stare “tranquilli”. Semmai devono appassionarsi al tema del momento: decidere se il sesso degli angeli debba essere legalizzato o meno…

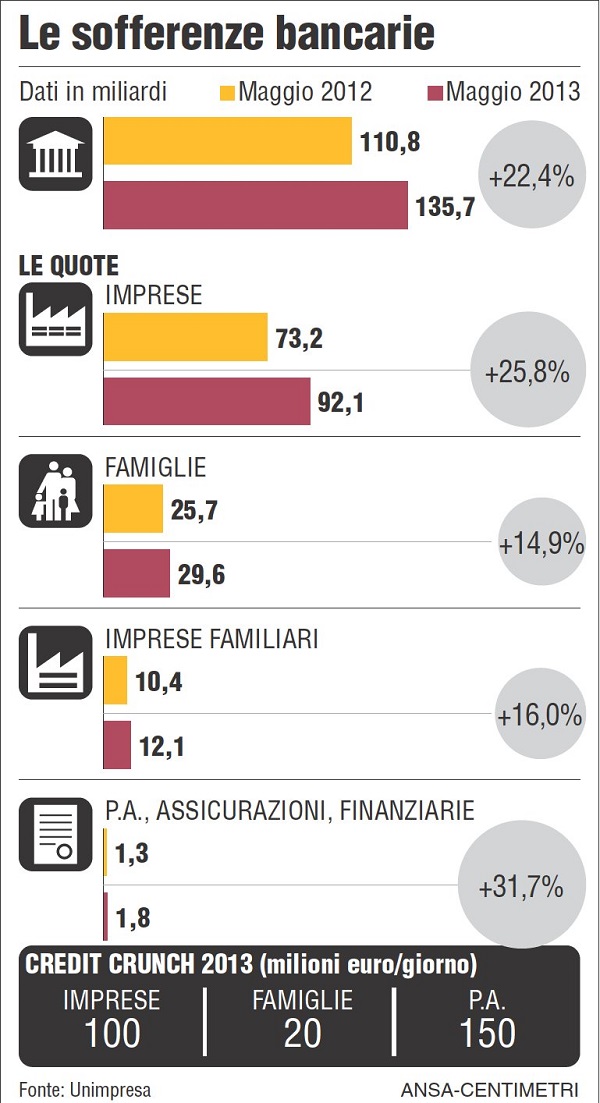

Tornando al tema centrale: si è parlato ultimamente di questi 200 miliardi di sofferenze bancarie, e posso immaginare la faccia di molti correntisti e obbligazionisti nazionali, nel momento in cui hanno letto o ascoltato la notizia in tv.

Ma via, si passa ad altro, ci mancherebbe che si affronti un tema così spinoso e si getti la popolazione nello sconforto più totale. Le spiegazioni non servono a nulla. Le banche “sono solide” – ripetono come un mantra il Ministro dell’Economia Padoan e il Premier Renzi. Talmente solide che…

Andiamo per punti.

Primo: a quanto pare, le “sofferenze bancarie” non ammonterebbero a 200 miliardi ma a oltre 350, forse addirittura 370. Lo dice chiaramente l’Economist, in un articolo dello scorso 28 novembre, in cui calcola anche che tale importo è pari al 21% del PIL. Eco la fonte originale dell'articolo: Burden sharing

A fronte di queste “sofferenze” – di cui vi parlerò più avanti – nell’analisi dell’Economist viene chiarito che, gli istituti bancari non fanno l’unica cosa che li metterebbe nelle condizioni di guadagnare, e cioè: dare soldi a prestito. Perché è bene chiarire una cosa: l’attività primaria di una banca, è prestare denaro, sui cui calcola percentuali a debito che sarebbero la fonte primaria di guadagno, oltre ovviamente ai conti azionari che fanno guadagnare a seconda del guadagno o perdita che il cliente realizza tramite l’acquisto e la vendita di azioni e obbligazioni.

Ora: le banche non prestano denaro e non accettano richieste di mutui, ormai da anni. Se lo fanno, la loro percentuale è risibile. Se non prestano denaro a famiglie e imprese, va da se che non possono andare in “sofferenza” con importi così vertiginosi. Allora la domanda da porsi è: a chi ha dato denaro il nostro sistema bancario negli anni, tanto da giungere al tracollo che sta per abbattersi contro la popolazione e in special modo ai correntisti oltre i 100.000 euro e a coloro che sono anche titolari di obbligazioni?

Per avere la risposta, basta ragionare su ciò che è accaduto alle 4 banche cooperative, che per moti anni non hanno fatto altro che essere di manica larga nell’erogazione di grossi finanziamenti. Attenzione però, non a famiglie e imprese, bensì ai soliti amici degli amici.

Possibile? Possibilissimo. Approfondendo un poco le notizie relative ad esempio, al crac di Banca Etruria, si scopre che, il grosso delle sofferenze subite, è relativo a imprese del settore immobiliare, ma non pensate che si parli di nomi di esimi sconosciuti. Ecco alcuni debitori impenitenti di Banca Etruria: Francesco Bellavista Caltagirone - si proprio lui, il palazzinaro – la Coop rossa Castelnovese, che si occupa di rifiuti e vede coinvolto Tiziano Renzi, padre di Matteo.

Ritroviamo il nome Caltagirone anche nel crac di altre banche, come nel caso della Cassa di Ferrara e la cosa che deve far riflettere è che, gira che ti rigira, i nomi di chi ha creato le sofferenze del nostro sistema bancario, sono sempre gli stessi e, praticamente, sempre nel settore immobiliare. Un caso? Impossibile.

Mettiamola così: negli USA il crollo del sistema finanziario, avvenne a causa dell’apertura indiscriminata al credito a tutti i cittadini. La motivazione era un sogno irrealizzabile: una casa di proprietà per ogni americano. Compresi ovviamente clochard o famiglie indigenti, che mai e poi mai avrebbero avuto la capacità economica di restituire i mutui contratti. Poi certo, ci si misero pure le agenzie finanziarie coi titoli tossici, e con tutta una serie di misteriosi movimenti di alta finanza – tossica - che fecero scaturire la crisi finanziaria peggiore che mai sul pianeta terra si era verificata.

Da noi no: le banche chiudono strettamente – e da anni – i cordoni della borsa nei confronti della propria clientela “comune”, ricevono sostanziosi finanziamenti di cui si perdono le tracce in pochi secondi, anno ampi margini di finanziamento a politici-imprenditori e ai palazzinari nazionali da Nord a Sud, per poi scoprire che tutto il sistema bancario crolla, e per non farlo crollare, si preleva – forzosamente – il risparmio di cittadini che un Caltagirone, un Tiziano Renzi o altri di pari livello, non sanno nemmeno chi siano.

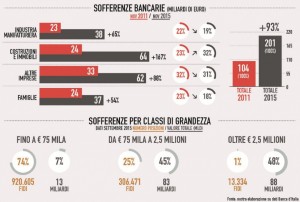

A conferma di quanto vi dico, vi basta dare un’occhiata all’entità delle sofferenze bancarie e dalla tipologia di clientela che ha usufruito dei maggiori finanziamenti: guardate coi vostri occhi. I clienti che hanno avuto i più alti finanziamenti, sono la percentuale maggiore. E quali sono le imprese che maggiormente hanno avuto accesso al credito? Quelle del settore immobiliare.

Il fatto poi, che proprio il settore immobiliare nel nostro paese stia conoscendo una crisi senza fine, rappresenta in maniera netta la motivazione di questi 350 e passa miliardi di sofferenze. Anche se, lasciatemelo dire, di fronte a nome così “eccellenti” vorrei vedere se, crisi o non crisi le banche e il governo in carica di turno, avrebbe fatto fallire i clienti invece che le banche, potendo peraltro salvare entrambi con la paraculata del bail in e con il metodo di far accollare i debiti alla popolazione.

Ecco un'altro schema che spiega in maniera lampante, a chi vegono erogati i maggiori finanziamenti:

Vi è chiaro adesso, cosa è successo e cosa sta per abbattersi sui cittadini correntisti e obbligazionisti? Salveranno le banche, che hanno salvato imprenditori spregiudicati che se ne fottono allegramente dei risparmi di una vita di un’intera popolazione.

Più chiaro di così, non riesco a spiegarlo.

Commenti all'articolo

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox