Renzi e la manovra: crescita, declino, stagnazione

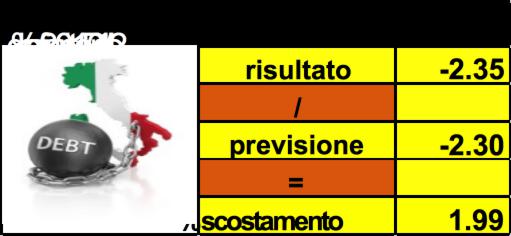

Allora, lo afferma il nostro ministro dell’economia, le sorti della UE dipendono da un millesimo di punto. Perché noi, impegnati, nel 2017, a scendere, nel rapporto deficit/PIL al -2,2%, invece abbiamo programmato il -2,3%.

di Lamberto Aliberti

Se il malumore comunitario arrivasse ad imporre rettifiche al budget, a pena di sanzioni, sarebbe “la fine della UE” si è detto da Renzi e dai suoi ministri. E in ogni caso, faremo i duri, sono tutti d’accordo nel Governo.

Certo la posta in gioco sembra risibile. Che cos’è un millesimo di punto? Se lo calcoliamo, ci accorgiamo però che vale circa 1,6 miliardi di euro. Non è poco, anche per un debito gigantesco come il nostro, anzi proprio perché lo è. Più grave è forse l’interruzione, dopo un anno appena, di quel percorso, il cosiddetto fiscal compact, che dovrebbe portarci in 10 anni, ad un rapporto debito/PIL, udite! udite! del 60%, mentre oggi è oltre il 130%. E che quest’anno prevedeva una soglia del -1,6%, con la possibilità di un compromesso al -2%, in prospettiva dell’impegno di raggiungere il pareggio nel 2019.

Tanto di cappello a Renzi, se riuscirà comunque a localizzare il problema sul millesimo di punto, consentendogli di arrivare al Referendum e dandogli un anno di respiro. Ma la lettera, arrivata ieri, che dà voce ufficiale alle rampogne UE, nella trappola non ci cade per niente. Le critiche sono diffuse e puntuali, anzitutto sulle modalità della manovra, come le coperture, il condono fiscale, le troppe una tantum, ecc. Ma c’è anche più di un accenno sulla forma, in particolare sul rispetto degli impegni presi.

Sulla sostanza delle critiche dobbiamo tornare, nel quadro della descrizione e della valutazione della manovra, con l’impiego del nostro modello dinamico, in grado di simularne gli effetti. La questione del rispetto dei vincoli UE ci ha messo però in curiosità. Come sono andate le manovre precedenti, da questo punto di vista?

È ora di un controllo.

Tutti danno per scontato che finora, rispetto agli impegni assunti, siamo stati ineccepibili. Ma, ci chiediamo, sulla base di cosa, di quali dati? Il 2016 non è, e non può essere, ancora disponibile. Per il 2015, fino a settembre di quest’anno, l’Istat ha continuato a cambiare il consuntivo. D’accordo raramente arrivando a qualche centesimo di punto. Ma è anche sulle inezie, che ci giochiamo il rapporto con l’EU, per non dire con noi stessi, perché è vero che il nostro debito è una minaccia per l’Europa, ma lo è tanto più per l’Italia. La fine della Grecia è sotto gli occhi di tutti.

A meno che i nostri governanti, nonché mass media ed economisti, che non hanno mai eccepito, abbiano altre fonti. Solo, se non pubbliche, non valgono. Quindi ci affidiamo all’Istat per il controllo, partendo dal 2015.

Com’è doveroso non ci sottrarremo al nostro compito di analisti. Quindi del fatidico rapporto deficit/PIL esamineremo tutte le componenti.

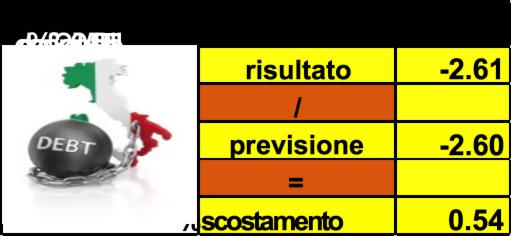

Controllo 2015.

Partiamo dal cuore del problema.

Ancora millesimi in gioco: 5 di scostamento in peggio. Ma è possibile andarci più vicino? Se pensiamo a quanti paesi, in un anno di dopo crisi, come il 2015, hanno sforato – a quanto risulta Francia e Spagna in testa, non San Marino – ci si chiede, perché non si è fatto un po’ di chiasso, se non altro per aprirci la strada ai momenti duri, come quest’anno. È forse perché questi conti non li fa nessuno, né la politica né l’economia?

Ora i 2 addendi.

Sul deficit abbiamo sforato: un punto% giusto. Ma il PIL è andato meglio delle aspettative: mezzo punto. Ecco spiegato il rapporto deficit/PIL.

Come ci siamo arrivati?

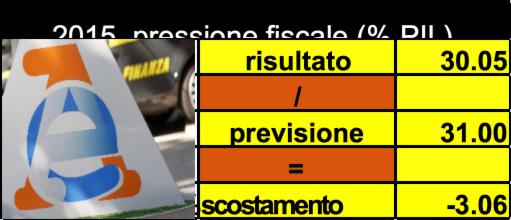

Forte allentamento della pressione fiscale, un punto% in meno del programmato, in rapporto al PIL, 3 punti% di miglioramento del risultato. Con l’effetto noto: inverso sul PIL (al crescere della tassazione, il PIL diminuisce e viceversa, all’aumentare, il PIL cresce) e diretto sulle entrate (cresce la tassazione, crescono le entrate e viceversa). Complessivamente le entrate sono salite: oltre un punto% e mezzo. La previsione però abbiamo dovuto dedurla, perché non è stata esplicitamente formulata. Resta un risultato positivo per le nostre finanze pubbliche.

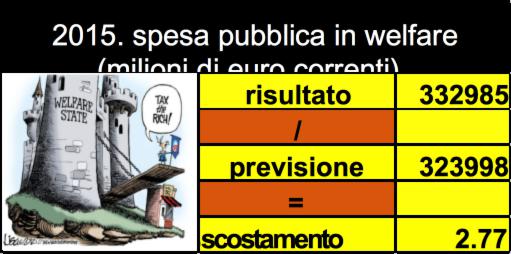

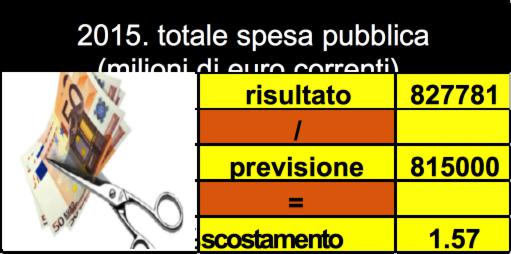

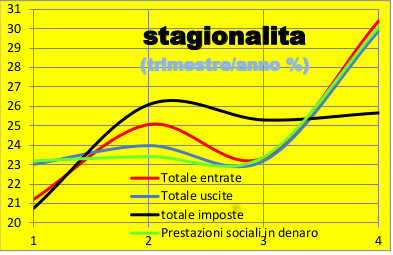

Il modello evidenzia la parte di spesa pubblica orientata al welfare, (in contabilità il caposaldo è costituito dalle prestazioni sociali in denaro), per misurare l’effetto sul PIL, attraverso il reddito, meno ovvio, anzi decisamente più complesso, di quello sulle uscite pubbliche complessive. Entrambe le voci decisamente sopra le previsioni: di quasi 3 punti% la spesa per il welfare, di oltre un punto % e mezzo il totale della spesa pubblica.

Lo scostamento ha avuto effetti indubbiamente benefici sul PIL, ma ha anche accentuato il deficit, solo in parte contemperato dall’aumento delle entrate.

Controllo primo semestre 2016.

I dati ufficiali sono ben lontani dal consuntivo: fermi al primo semestre. Solo per questo fatto il nostro controllo è opinabile. Non per questo meno utile al Governo, non tanto per correggere la rotta del 2016, quanto per la programmazione del 2017, tuttora aperta, come si deduce dalla scambio epistolare con l’UE, prima citato.

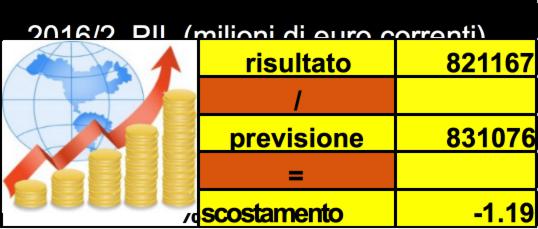

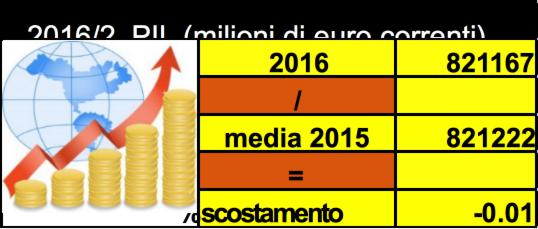

Cominciamo dalla sorpresa maggiore.

Siamo sotto di oltre un punto% sull’obiettivo, perché il PIL del primo semestre è stato esattamente uguale al semestre medio del 2015. Niente crescita.

Come ci è arrivati?

La pressione fiscale si è ridotta di un bel po’ sull’obiettivo: 2.7 punti% in meno. Con una raccolta, alla fine del semestre, inferiore di oltre 5 punti% e mezzo. Dunque ci dovrebbe essere stato un effetto positivo sul PIL e piuttosto accentuato. Visto che non è stato così dobbiamo trovarne la chiave altrove.

Cominciamo dalle entrate pubbliche, comprendenti imposte e contributi sociali, di poco inferiori al gettito corrente, e altre voci inferiori, in particolare in conto capitale.

Visto il peso della fiscalità sulle entrate, la riduzione, tanto sulla previsione, che sull’anno precedente, è del tutto in linea. Oltretutto l’Istat stima una forte riduzione delle spese in conto capitale. Perché il PIL non ha reagito?

Vediamo, allo scopo, l’altro fattore forte, prodotto dallo Stato.

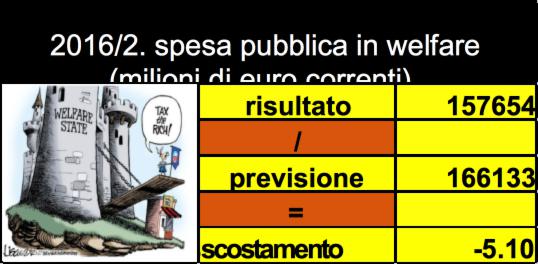

Con tutti gli assegni disposti dal Governo, già per quest’anno, è stupefacente la riduzione della spesa in welfare: -5 punti%, rispetto alla previsione, e quasi -5 punti% e mezzo, rispetto al semestre medio del 2015.

Ed è un fattore forte, direttamente proporzionale al PIL. Come lo è, in un modo un po’ più variegato, la spesa pubblica complessiva.

La variazione in difetto va decisamente oltre il programmato: -4 punti%. E la sua dimensione inusitata risalta, se confrontata col 2015: -6 punti%. Dunque ne dobbiamo dedurre che sul PIL l’effetto della drastica riduzione delle uscite ha più che compensato quella un po’ meno energica delle entrate, senza contare altri fattori, come la domanda internazionale, che ha indubbiamente inciso negativamente sul nostro commercio estero, come vedremo più avanti nel dettaglio. Stando sugli impegni assunti dal Governo con la UE ne deriva comunque una coseguenza clamorosa.

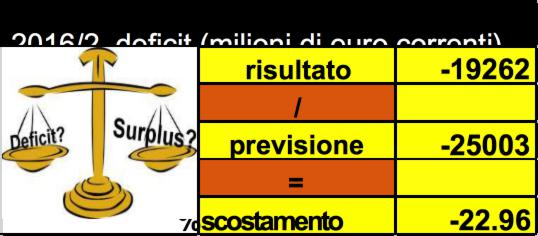

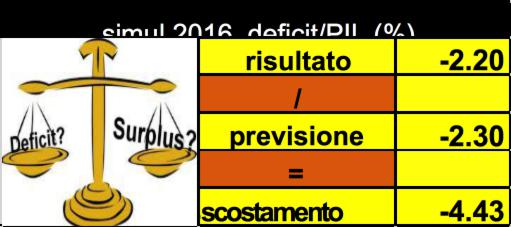

Rispetto all’impegno il deficit resta sotto di quasi 23 punti%. E se è vero che la previsione è senz’altro amplificata dal rapporto deficit/PIL, comunque in discesa di quasi – 10 punti%, diciamo che dal lato economico tutto sembra troppo bello per essere vero. Solo che questo significa in pratica l’annullamento dello sviluppo. Condizioni forse gradite a qualcuno dei nostri partners europei, ma ce le possiamo permettere?

Dai soli dati Istat comunque trarre conclusioni per l’anno in corso è pericoloso. Innanzitutto perché alcuni effetti possono cambiare drasticamente nel secondo semestre, pensiamo per es. alla pressione fiscale, che ha un impatto particolare sui consumi finali voluttuari delle famiglie, tipici di fine anno. Inoltre per alcuni segnali di cambiamento delle tendenze degli altri fattori del PIL, tra cui vistoso l’aumento ad agosto della produzione, frutto forse della crescita degli investimenti delle imprese nel secondo semestre del 2015.

Però un ammonimento ai nostri governanti emerge, se non altro di fare un po’ di analisi – ci offriamo – prima di varare complesse e dettagliate manovre. In tale direttrice, con tutti i limiti anzidetti, mettiamo in azione il nostro modello di simulazione per osservare come potrebbe finire il 2016.

Simulazione 2016.

In questo contesto ci limiteremo ad alcuni interventi doverosi, prescindendo da eventuali, pur improbabili, cambiamenti di rotta, e da correzioni e integrazioni Istat, purtroppo sempre probabili. Quindi si considereranno:

– La stagionalità di entrate ed uscite, fenomeno piuttosto significativo

– La clamorosa serie di disgrazie di quest’autunno, a rischio di ulteriori danni e lutti; che entrino o no nel computo del debito gli esborsi sono ingenti e devono essere pronti; li abbiamo inseriti in base alle stime ufficiali.

Come finirà conseguentemente il bilancio pubblico?

La spesa pubblica è destinata a crescere: quasi 1 punto % rispetto al 2015 e oltre 3 rispetto al programma.

Le disgrazie dell’autunno vi hanno indubbiamente un peso, ma anche forse certi programmati tagli, in particolare sulla Sanità, non ancora attuati. Quindi un effetto negativo sul bilancio, non compensato da una controspinta positiva dal lato del PIL, perché è cresciuta quella parte di spesa, che non produce effetti, se non a lungo termine. Salva la serie di interventi in denaro (welfare), andato addirittura oltre il promesso di quasi 2 punti%.

Ora il lato entrate.

Stiamo andando oltre il risultato del 2015 di quasi 2 punti%, quando il programma, in funzione del taglio delle tasse attuato, prevedeva una riduzione, smentita da uno scostamento del 5% in più.

In effetti la raccolta è andata oltre il 2015, sia pure di un tasso inferiore (1.3%), quindi bisogna dire che hanno pesato anche altre voci.

Comunque, se da un lato il bilancio ne viene alleviato notevolmente, la spinta al PIL è decisamente debole, per non dire negativa.

Conseguenze: se non interviene qualcosa di drastico, ma nel bene, restiamo sotto la previsione ufficiale – piuttosto azzardata, se ne sono accorti tutti – di 4/5 di punto%. Vero che con la simulazione ci scuotiamo da quello stagnante zero del primo semestre, per guadagnare un pallido terzo di punto% sull’anno scorso, indubbiamente frutto della già richiamata spesa in welfare. Mentre non sembra realizzata per niente la promessa di abbassamento della pressione fiscale, mancata di 3 punti% e mezzo, in sostanza ancora più o meno attestata sul 2015, anzi 1/3 di punto% sopra.

Il beneficio è sul deficit.

Se una riduzione era nel budget, non lo era in queste proporzioni: oltre il 15 e mezzo %. Di conseguenza diventiamo più realisti del re, perché siamo al di sotto di quasi 4 punti% e mezzo rispetto all’impegno assunto con la UE.

Chi l’avrebbe detto: Renzi formichina, proprio nel momento in cui si fa paladino dell’anti austerità. Oh Dio, la simulazione è stata fatta su dati provvisori, su cui sono legittimi tutti i dubbi del mondo. Però prima di partire in quarta, con una manovra varata a dispetto di molti, vedi le reazioni della lettera UE, forse servirebbe riprendere e approfondire la nostra analisi. Noi ci impegniamo a farlo e poi ci addentreremo nel programma 2017.

Lamberto Aliberti

31 ottobre 2016

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox