La crisi dell’eurozona è circolare. Che fare?

Questo articolo esamina in dettaglio la situazione dell’area euro, illustrandone l’evoluzione dei problemi struttural-politico-economici dal 2010 ad oggi. Infine, propone alcune soluzioni ai problemi ancora irrisolti, allo scopo di ridurre la distanza, sempre più grande, tra le performance economiche dell’area euro e degli USA.

In un precedente articolo (http://www.innerfognews.com/2016/02/04/leconomia-mondiale-e-in-buona-salute/) ho discusso la situazione non rosea dell’economia mondiale all’inizio del 2016. Ci addentreremo adesso in un focus sull’area di adozione dell’euro, allo scopo sia di descriverne le peculiarità, sia di individuare le possibili cause delle sue deludenti performance economiche.

Le recenti performance economiche dell’eurozona sono state, infatti, peggiori di quelle degli USA (l’economia avanzata più direttamente comparabile con l’area euro per dimensione e ricchezza), sia in termini di crescita economica che di tassi di occupazione e disoccupazione.

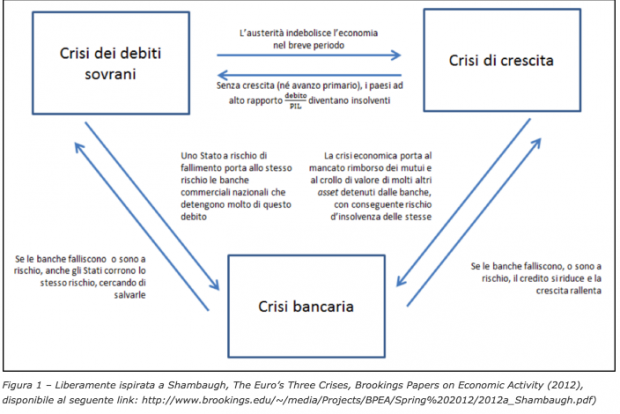

E’ utile, a questo proposito, fare riferimento alla seguente figura, che identifica le tre grandi crisi interconnesse che hanno causato il protrarsi delle difficoltà dell’area euro dal 2010 in poi.

Figura 1 - Liberamente ispirata a Shambaugh, The Euro’s Three Crises, Brookings Papers on Economic Activity (2012), disponibile al seguente link: http://www.brookings.edu/ /media/Projects/BPEA/Spring%202012/2012a_Shambaugh.pdf)

La prima singolarità della figura 1 è la sua “circolarità”: possiamo partire da uno qualunque dei tre riquadri, ognuno indicante una crisi, e finire in un qualunque altro, incluso quello di partenza, seguendo le frecce (accanto ad ognuna è spiegato, con una breve nota, attraverso quale meccanismo ci si possa spostare da un riquadro a un altro). Inoltre, le frecce sono bidirezionali: per tornare al riquadro di partenza non è necessario attraversare tutti gli altri e ci si può muovere tra i riquadri in senso orario o antiorario.

Riassumo qui di seguito i rischi legati alla gestione di un sistema con architettura circolare facendo riferimento, per semplicità e concretezza, al caso specifico che stiamo discutendo*:

1 – è difficile identificare cause ed effetti, essendo la crisi di ogni riquadro

interpretabile sia come “effetto” della crisi del riquadro da cui si proviene che

come “causa” di quella del riquadro su cui ci si sposta;

2 – è, di conseguenza, problematico identificare politiche economiche che portino

verso la soluzione dei problemi, rischiando di protrarre la crisi indefinitamente;

3 – il sistema potrebbe essere instabile e/o avere comportamenti non prevedibili

ragionando “a compartimenti stagni” (cioè considerando una crisi alla volta in modo

isolato); d’altro canto potrebbe essere molto difficile o impossibile descrivere

l’evoluzione del sistema cercando di descriverlo per come realmente è, cioè chiuso

su sé stesso).

Esaminiamo adesso in dettaglio le tre crisi e i collegamenti tra esse (le frecce), aggiornando nel contempo la situazione della figura 1 ad oggi.

1 - Crisi dei debiti sovrani e crisi di crescita

Spiegazione

Dalla crisi dei debiti sovrani alla crisi di crescita: la “medicina” somministrata agli Stati che hanno sofferto di un aumento dei tassi sul debito pubblico sul mercato dal 2010/2011 è stata l’austerità che, per definizione – quantomeno per chi ha un minimo di buon senso economico –, riduce la crescita (si veda il mio articolo precedente, già citato).

Dalla crisi di crescita alla crisi dei debiti sovrani: per uno Stato è molto difficile, e doloroso in termini sociali, dovere gestire il proprio indebitamento pubblico in presenza di scarsa crescita o addirittura di stagnazione o recessione. In assenza di crescita, quindi, i debiti pubblici tendono a diventare via via più insostenibili nel tempo.

Aggiornamento

La crisi dei debiti sovrani è stata risolta** dalla BCE e, in particolare, da Mario Draghi attraverso i suoi annunci a forte impatto sulle aspettative degli investitori quali “all’interno del nostro mandato siamo disposti a fare qualunque cosa serva a salvare l’euro”, o “l’estensione delle operazioni di acquisto di titoli sovrani sul mercato secondario non ha limiti”.

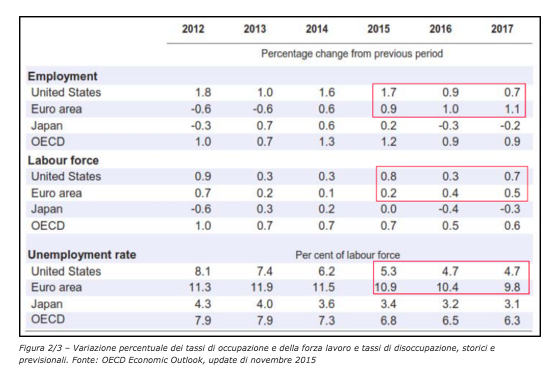

La crisi di crescita (e di domanda) in area euro è ancora in atto, sebbene meno intensa di qualche anno fa e con previsioni per i prossimi anni che indicano una progressiva convergenza tra i tassi di crescita degli USA e dell’eurozona. Il tasso di inflazione, è previsto restare debole ancora per qualche anno. Si vedano la tabella e il grafico a seguire che riportano, rispettivamente, i tassi di crescita del PIL anno su anno e i tassi di inflazione annuale (quest’ultimo al netto dei prezzi dell’energia) previsti dall’OCSE/OECD per gli anni 2016 e 2017.

Figura 2/2 – Tassi di inflazione storici e previsionali. Fonte: OECD Economic Outlook, update di novembre 2015

Qui di seguito i dati sulle variazioni percentuali del tasso di occupazione e della forza lavoro e sui tassi di disoccupazione. Si nota, ancora una volta, una convergenza tra USA e area euro.

Figura 2/3 – Variazione percentuale dei tassi di occupazione e della forza lavoro e tassi di disoccupazione, storici e previsionali. Fonte: OECD Economic Outlook, update di novembre 2015

Tornando alla figura 1, le frecce sono, tuttavia, ancora oggi in funzione nel legare le due crisi appena illustrate, inoltre gli anni “persi” rispetto agli USA in termini di ripresa economica non torneranno mai indietro.

2 - Crisi dei debiti sovrani e crisi bancaria

Spiegazione

Dalla crisi dei debiti sovrani alla crisi bancaria: le banche commerciali europee, specialmente quelle italiane, sono “imbottite” di titoli di Stato. Se i titoli di Stato si deprezzano in modo significativo, le banche rischiano di diventare insolventi.

Dalla crisi bancaria alla crisi dei debiti sovrani: gli Stati tendono a salvare le banche, per ragioni economico-sociali complesse su cui non andremo in dettaglio, e si sono accollati spesso l’onere di garantirne la solvibilità (sarebbe interessante addentrarci nei dettagli del perché e della recente norma europea del Bail-in ma ciò esula dallo scopo di questo articolo). Non sempre, però, ciò è stato fattibile e così facendo si è rischiato, in un sistema finanziario interconnesso e globale come quello attuale, di portare interi Stati al fallimento come è capitato effettivamente, qualche anno fa, all’Irlanda.

Aggiornamento

Per la crisi dei debiti sovrani si veda il punto precedente. La crisi bancaria è molto meno intensa di qualche anno fa, anche grazie a una minima ripresa globale, ma solo adesso si vedono gli effetti concreti dei problemi creatisi negli anni scorsi – per esempio i recenti scandali di alcuni piccoli istituti di credito italiani. Una prima forma di unione bancaria europea è stata creata, con qualche indubbio beneficio sul panico finanziario generalizzato di qualche anno fa. Ciò ha stemperato la funzione delle frecce di interconnessione tra queste due crisi.

3 - Crisi bancaria vs. crisi di crescita

Spiegazione

Dalla crisi bancaria alla crisi di crescita: le banche commerciali elargiscono prestiti al mercato, cioè famiglie e imprese. Quando le banche, in crisi, riducono i prestiti, l’attività economica rallenta e così la crescita. Non c’è molto che si possa fare, in un’economia capitalistica, su questo problema.

Dalla crisi di crescita alla crisi bancaria: quando l’economia ristagna o si contrae, la crescita del tasso di disoccupazione, la chiusura delle imprese, la riduzione dei salari medi e il calo di domanda dovuto alla ridotta fiducia nel futuro causano la mancata restituzione di una quota crescente di prestiti, portando alcune banche al fallimento.

Aggiornamento

Per un aggiornamento sulle due crisi si vedano i punti precedenti, riguardo alle frecce che le interconnettono, poco è stato fatto di concreto per neutralizzarle (a parte le parole di Draghi).

4 - Caratteristiche uniche dell’area euro

Eccoci al punto chiave. Descritta la situazione di “ieri” e “oggi”, sarebbe utile identificare alcune caratteristiche uniche dell’area euro che spieghino la sua performance economica peggiore rispetto a quella degli USA negli anni recenti. E’ un dibattito tedioso e complesso, tuttavia, ci limitiamo quindi a citare gli elementi di unicità dell’area euro:

1 – in essa non esiste uno Stato federale, con un ministro dell’Economia con pieni

poteri di realizzare trasferimenti finanziari tra gli Stati, come accade tra

nord e sud in Italia e tra ovest ed est in Germania;

2 – non esiste neanche un lender of last resort (prestatore di ultima istanza),

almeno formalmente. La BCE “fa” da lender of last resort ma senza poterlo dire

esplicitamente al mercato;

3 – non esiste un indebitamento federale (i famosi eurobond), garantito dalla banca

centrale e dall’economia europea nel suo complesso.

4 – l’euro è una moneta che nessuno Stato emette e, di conseguenza, funziona come

una moneta estera per tutti. Di conseguenza, gli Stati dell’area euro devono

finanziarsi a tutti gli effetti sul mercato, come un privato cittadino.

Tutti aspetti, quelli appena descritti, sempre e solo negativi? Per carità, no. I politici, tuttavia, dovrebbero sapere (o farsi dire da chi è esperto) che in Economia non esiste nulla che vada bene per sempre, ed è quindi molto, molto rischioso privarsi di strumenti di politica economica.

Facciamo un esempio. I benefici di riduzione del tasso di inflazione ottenuti grazie alla separazione, in Italia, tra il Ministero del Tesoro e a Banca d’Italia sono sufficienti a credere che non ci siano controindicazioni? Ci sono e c’erano di certo, ma sono meno vincolanti e percepibili quando si emette moneta a titolo sovrano. Stessa cosa per i tassi di cambio: benissimo evitare le svalutazioni competitive (che, come le esportazioni, non possono di certo fare crescere il pianeta), ma senza quell’arma come fa un’economia in recessione a “risettarsi” per risollevarsi? Non certo col tasso di cambio, che non può modificarsi in area euro, quindi restano soltanto gli stipendi e i salari.

In sintesi, per eliminare la minaccia di un uso improprio di alcuni strumenti di politica economica, si è deciso di privarsene del tutto, pur sapendo che sarebbero potuti essere utili al momento appropriato. La conseguenza è che gli Stati che hanno problemi sono penalizzati al punto da non uscire più dal guado (vedi Grecia, Italia e Spagna) e quelli che performano bene (Germania e Olanda, per esempio) sono premiati al punto da non interessarsi alla visione generale dell’unione – per esempio non rischiano un apprezzamento dei tassi di cambio.

Conclusioni

In figura 3 ripropongo la figura 1, integrata con dei riquadri arancioni che descrivono le possibili soluzioni per interrompere l’interconnessione tra le tre crisi. E’, infatti, cruciale spezzare l’interconnessione, o quantomeno frenarla con ogni mezzo lecito. Elenco qui di seguito le soluzioni nello stesso ordine seguito per l’analisi dei problemi.

Per prima cosa, serve un aumento dell’integrazione fiscale che permetta trasferimenti monetari tra Stati sovrani e l’emissione di titoli di debito europei. Inoltre, cosa fatta, è indicata la creazione di un sistema europeo di regolamentazione, ricapitalizzazione e garanzia dei depositi bancari. Infine, servirebbe una revisione del ruolo della BCE, per farla diventare formalmente lender of last resort dell’area euro. In sintesi, nel solo caso dell’interconnessione tra la crisi dei debiti sovrani e quella bancaria, qualcosa è stato messo in piedi (notate la X posta sopra le due frecce in basso a sinistra nella figura 3).

Figura 3 - Liberamente ispirata a Shambaugh, The Euro’s Three Crises, Brookings Papers on Economic Activity (2012), disponibile al seguente link: http://www.brookings.edu/ /media/Projects/BPEA/Spring%202012/2012a_Shambaugh.pdf)

Concludiamo con qualche domanda:

1 - perché gli USA non hanno problemi simili? O, avendoli avuti, ne sono usciti

molto prima dell’area euro?

2 - era necessario per l’area euro attraversare anni di stagnazione economica con

tassi di disoccupazione a due cifre che hanno portato alla deflazione?

La risposta alla prima domanda è che gli statunitensi sono pragmatici, molto più degli europei continentali: hanno capito bene che il mercato ha dei fallimenti (fatto noto da decenni in Economia) e che è vantaggioso, anche per un’economia free-market-based come gli USA, mantenere il controllo pubblico in certi ambiti. Hanno nazionalizzato Fannie Mae e Freddie Mac, hanno iniziato il quantitative easing molto prima che in Europa, hanno una banca centrale che, quando e se serve, compra titoli pubblici federali sul mercato primario e hanno mantenuto una moneta sovrana. Siamo onesti, però: hanno anche un indubbio vantaggio asimmetrico rispetto a tutte le altre economie. Il dollaro USA è, infatti, ancora percepito come la moneta di riserva mondiale e, così, gli USA sono riusciti per decenni a farsi finanziare gli investimenti dall’estero consumando praticamente tutto il reddito. Il mondo degli investitori crede da sempre nel dollaro USA.

La risposta alla seconda domanda è semplice e stringata: no. L’ideologia economica dominante della competizione al ribasso sui salari tra gli Stati di un’unione per diventare “competitivi”, della crescita attraverso le esportazioni, del ritiro dello Stato dagli affari economici per lasciare che il “mercato” risolva tutto, del terrore dell’inflazione anche quando non si vede neanche in lontananza – e, anzi, la BCE cerca disperatamente di aumentarla -, della necessità ossessiva di ridurre i deficit ad ogni costo e dell’austerità “espansionistica” (un ossimoro economico) hanno portato a questa tragedia sociale. Speriamo di assistere presto a un cambio di rotta. Quanto ancora andrà avanti in area euro con un tasso di disoccupazione oltre il 10%? Che cosa faranno fra dieci anni i giovani che non lavorano, già oggi, da anni o che non hanno mai lavorato?

*

Le architetture circolari sono molto utili quando “cercate” volontariamente da progettisti che conoscano con grande precisione i meccanismi di ognuno dei componenti del sistema. Questo vale quindi per l’Ingegneria, la Fisica e altre Scienze Naturali. E’ difficile, tuttavia, avere la stessa fiducia nell’utilità delle architetture circolari nel caso dell’Economia, che ha già problemi irrisolti di circolarità di per sé, per non parlare dell’incompletezza delle conoscenze sui reali meccanismi psicosociali che portano gli agenti economici ad avere un comportamento piuttosto che un altro e dell’impossibilità, nella pratica, di condurre esperimenti in un fantomatico “laboratorio economico”.

**

Grecia, Italia e Spagna a parte, la prima ancora con tassi insostenibili sui titoli di Stato, la seconda e la terza con tassi sui titoli di Stato molto più elevati degli altri membri dell’area euro.

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox