Le origini della crisi in Europa

È un dato acquisito che il fattore scatenante della crisi europea sia stata la decadenza del sistema economico degli Stati Uniti originata dai mutui subprime nel 2007.

Questo articolo non è di facile lettura, anche se viene agevolata in parte da alcune semplificazioni. Lo spunto deriva dalla consultazione di una serie di articoli e atti di convegni che esprimono vari punti di vista tecnici di economisti di fama mondiale, ma non recenti, bensì collocati nel periodo appena successivo al 2007, cioè dopo l’evento americano dei ‘mutui subprime’. È interessante capire come l’economia mondiale sia cambiata da allora a oggi: la crisi in Europa ha condizionato le scelte politiche e sociali degli Stati membri e sta creando un impatto violento sulle popolazioni, soprattutto quelle dell’area settentrionale.

Gli economisti non sempre si trovano d’accordo, ma su un fatto le loro opinioni convergono: in Europa la crisi del debito sovrano porterà inevitabilmente a una recessione generalizzata che causerà il pericolo 'default' a carico di molti paesi, anche quelli più evoluti. Beh, con il seno di poi non dicono nulla di nuovo, solo che costoro lo affermavano già nel periodo 2008/2010, cioè prima delle emergenze scoppiate in Grecia, Cipro, Spagna, Portogallo e Irlanda. Gli economisti prevedevano allora l’inserimento, in tale lista, anche di altri paesi dell’eurozona, ma che attualmente non sono ancora comparsi sulla ‘nera’ scena economica europea, se non con qualche accenno superficiale. È facile intuire che, fra gli altri paesi a rischio default, che tra l’altro hanno aumentato vertiginosamente il loro debito sovrano in questi anni, c’è l’Italia e persino la Francia e la Gran Bretagna. Questi paesi, rispetto alla Grecia, potrebbero fare danni immani anche solo immaginandolo.

La crisi americana dei ‘mutui subprime’

Cercando di ripercorrerne le cause iniziali della crisi in Europa, dovremmo prima analizzare il fenomeno che ha determinato il fallimento di molte famiglie americane, per cui parliamo del settore privato, che si sono trovate nell’impossibilità di rimborsare i mutui contratti. La crisi europea, quindi, è un riflesso di quanto accaduto negli USA nel 2007. Il funesto evento si chiama ‘mutui subprime’ ed è questo il detonatore della crisi dell’eurozona. E nel 2007, sia chiaro, la Grecia non aveva ancora chiesto e/o ricevuto un soldo e, anche se era già messa male di suo, nessun debito greco era a carico degli Stati europei. E non è nemmeno della Grecia la colpa della sua crisi, men che meno dei greci. Ma andiamo per ordine.

L’indebitamento estero degli Stati Uniti

Ma perché le banche hanno prestato soldi, con così tanta leggerezza, a debitori potenzialmente insolventi? Semplice: perché avevano tanta liquidità e, come accade in questi casi, hanno preferito impiegarla in modo rischioso piuttosto che tenerla inoperosa.

Ma perché le banche avevano così tanta liquidità? Semplice: perché tutto il mondo desidera prestare soldi agli Stati Uniti.

L’ultima domanda è assai scontata. Ma perché tutti desiderano prestare soldi agli Stati Uniti? Ecco, da qui in poi le cose si complicano. Questo fattore non è semplice, anzi, è di una disastrosa complessità e, per tentare di comprenderlo, serve fare un passo indietro nel tempo.

Origini del moderno sistema monetario mondiale

Gli Stati Uniti sono abituati a fare disastri in giro per il mondo per poi riuscire comunque a riprendersi sulle spalle degli altri. A fine del 1929 l’America ha fatto sprofondare l’Europa e il resto del mondo per effetto del crollo della borsa di Wall Street, creando le basi per l’inizio della seconda Guerra Mondiale contribuendo, anche se in modo indiretto, ad ‘armare’ la conseguente follia di Adolf Hitler. Comunque sia, gli Stati Uniti li ritroviamo pochi anni più tardi, nel 1944, a stabilire con la conferenza di ‘Bretton Woods’ un sistema monetario internazionale fondato sul dollaro. E tutto ciò è avvenuto durante il corso di una guerra le cui concause, almeno in parte per non aver compreso il contesto, ricadono proprio sugli Stati Uniti. Da quel momento in poi affermare che il mondo è governato da pazzi è dire poco.

In pratica dopo la conferenza di ‘Bretton Woods’ si adottò un sistema monetario internazionale a cambi fissi fondato sul dollaro, valuta della quale veniva garantita la facile convertibilità in oro e rispetto alla quale i paesi partecipanti dichiaravano la propria parità di depositi presso i rispettivi ‘caveau’ di ogni Banca Centrale del mondo. Il dollaro divenne così lo strumento principale di regolamento degli scambi internazionali, ma fu anche una decisione presa soprattutto contro i britannici. L’Inghilterra, infatti, fino a quel tempo era la potenza economica dominante, per cui la Gran Bretagna si oppose con forza al nuovo sistema, ma inutilmente e quindi venne sconfitta. Gli Stati Uniti subentrarono all’Inghilterra nel ruolo di potenza dominante, tuttavia tale vittoria era, fin da subito, foriera di gravi squilibri.

Il problema ‘dollaro’

Se il sistema monetario internazionale viene a basarsi su una sola valuta nazionale, il paese che la emette deve scegliere se regolarne l’emissione in funzione delle esigenze proprie o altrui. Gli Stati Uniti, dopo la conferenza di ‘Bretton Woods’, si trovarono a fronteggiare vari fattori di rischio e si posero di fronte a un dilemma. Decidendo di dimensionare l’offerta di dollari alle esigenze nazionali, ne avrebbero difeso il valore e garantito la convertibilità. Questo, però, avrebbe lasciato il resto del mondo senza mezzi di pagamento per soddisfare gli scambi internazionali, condannandolo alla deflazione e compromettendo anche le proprie esportazioni. È per questo motivo che gli USA decisero invece di stampare dollari a sufficienza per tutte le esigenze del commercio internazionale. Così facendo, da una parte sono riusciti a evitare la deflazione mondiale ma, nel contempo, hanno compromesso la convertibilità aurea che, da allora, divenne ‘fisicamente’ impossibile attuare. Infatti, il 15 agosto 1971 il presidente Richard Nixon sospese la convertibilità in oro del dollaro statunitense, ponendo fine al sistema basato sulle riserve auree, per cui l’oro perse la sua rilevanza nel sistema monetario internazionale. Eppure, anche il suo abbandono non risolse il problema.

Dato che il sistema monetario internazionale continua ancora oggi a basarsi sul dollaro, per evitare una penuria di liquidità internazionale gli Stati Uniti dovrebbero mantenere la bilancia dei pagamenti in deficit, compromettendo la fiducia nel dollaro; d’altro canto, ovviare al deficit per rafforzare il dollaro creerebbe problemi di liquidità internazionale. In pratica, essere la banca del mondo ha dei vantaggi, ma obbliga gli Stati Uniti a indebitarsi con il resto del mondo. La crisi dei subprime è solo l’ultima manifestazione di instabilità di un sistema basato su un mezzo di pagamento che intrinsecamente tende a svalutarsi. La cospicua emissione di dollari nel mercato globale coincide con un deficit delle partite correnti del paese emittente, ma nel quale vengono tuttavia investiti i risparmi del resto del mondo. Questo perché, con un commercio mondiale fondato sul dollaro, chi accumula surplus in dollari trova conveniente investirli (cioè prestarli) negli Stati Uniti.

In questo modo, però, si alimenta la crescita dei consumi statunitensi e, di riflesso, delle proprie esportazioni. Per cui, il deficit strutturale degli Stati Uniti di fatto è causato dall’eccesso di risparmio delle economie emergenti che, essendo prive di propri mercati finanziari sufficientemente sviluppati, non possono fare altro che investire negli Stati Uniti i proventi del proprio commercio.

L’asimmetria del sistema monetario internazionale

Fra le concause di queste crisi, molti economisti le ascrivono ai difetti di regolamentazione dei mercati finanziari. L’asimmetria del sistema monetario internazionale e lo strapotere del dollaro rende inevitabile, come evidenziato prima, che vi siano copiosi afflussi di capitali verso gli Stati Uniti, conseguentemente si apre la strada per un loro impiego del tutto inefficiente, come appunto i mutui subprime. Questo sistema, malato e mentalmente instabile, crea dei veri e propri shock sul resto dell’economia globale. Purtroppo, per tutti noi, le varie riforme delle regole monetarie, proposte e imposte nel dibattito attuale, sono evidentemente insostenibili sotto il profilo politico e sembrano andare tutte verso la direzione di un aggravamento dei nostri mali. Più in generale, l’evidenza suggerisce che la crisi attuale dipende dalla ‘irrazionalità e disordine’ di certi movimenti internazionali di capitali, esasperato dopo la costituzione materiale del sistema monetario internazionale (FMI e Banca Mondiale) e da alcune regole di rilevanza locale (riferito a ‘zone’), com’è l’avvento della moneta unica europea: l’Euro.

Se stiamo parlando di crisi finanziaria è perché qualcuno ha preso in prestito dei soldi, che non riesce poi a restituire e la crisi diventa internazionale perché creditore e debitore risiedono in paesi diversi. Questo movimento di denaro verso l’estero esiste da sempre, eppure non ha mai creato alcun rischio default a nessuno e nemmeno ha aumentato il debito pubblico di un paese. Sul debito, però, serve fare chiarezza: esso va differenziato fra quello ‘estero’ da quello ‘pubblico’. Il debito estero dell’Italia, cioè i soldi che il sistema paese riceve dal resto del mondo, non coincide con il suo debito pubblico, cioè con i soldi che il governo prende in prestito in Italia e all’estero.

Pur essendo un dato ovvio e abbastanza elementare, ancora oggi i mezzi di informazione ci bombardano con un messaggio fuorviante: nei loro resoconti il debito è tutto pubblico. Questo modo di ragionare sembra un po’ come nel dizionario dei luoghi comuni di Flaubert: gli agenti di borsa sono tutti ladri; gli architetti tutti imbecilli; le imperatrici tutte belle e via di questo passo. Il debito, quindi, non è tutto pubblico e in particolare i capitali, che viaggiano da un paese all’altro, lo fanno principalmente per sovvenire a esigenze finanziarie del settore privato. In altre parole, indebitamento pubblico e indebitamento estero non sono ‘gemelli’ e nemmeno ‘cugini’.

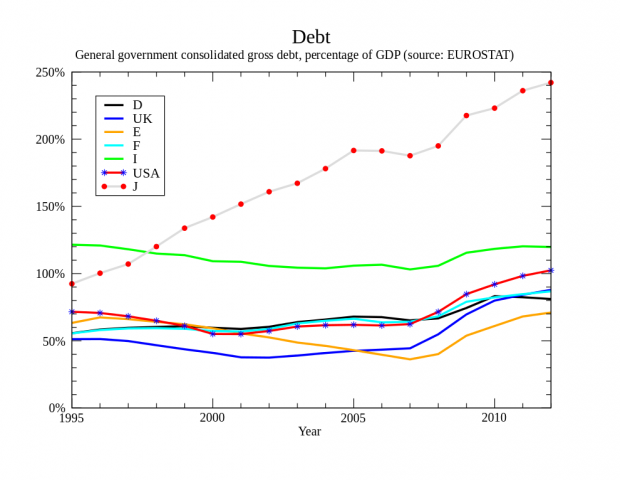

(Il grafico rappresenta due momenti degni di nota: il primo è il 2002 (entrata in vigore dell'euro); il secondo è il 2008 (crisi USA per i mutui subprime). Per la cronaca, il debito pubblico italiano attuale è pari a 2.250 miliardi di euro).

Il sistema dei prestiti internazionali

Come detto, il più grande prenditore netto di fondi è anche il paese più sviluppato. A livello mondiale il paese più indebitato con l’estero, che è anche quello che avrebbe meno bisogno di indebitarsi per finanziare il proprio sviluppo, sono proprio gli Stati Uniti d’America. Nel 2007, anno precedente allo scoppio della crisi, i paesi che potevano contare in un surplus di risorse economiche, hanno prodotto un’offerta netta di risparmio sui mercati internazionali pari a 1.718 miliardi di dollari, di questi circa la metà è stata originata da Cina, Germania e Giappone.

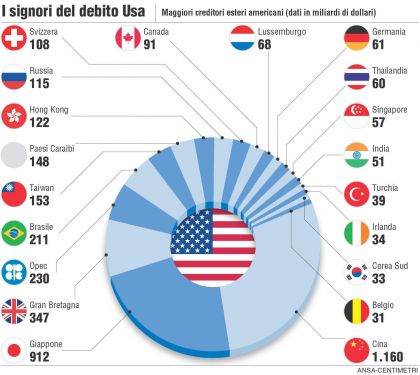

E da questo si possono comprendere i motivi del grande ‘strapotere’ che la Germania detiene in Europa. Tutti i paesi europei (e non solo), hanno ricevuto ingenti prestiti di denaro da parte degli Stati Uniti, a parte la Germania. È vero, gli inglesi prestano soldi agli Stati Uniti, persino più dei tedeschi ma, a differenza di questi ultimi, la Gran Bretagna è fra i paesi più indebitati al mondo, testa a testa con il Giappone, anche se inspiegabilmente l’Inghilterra è l’unico paese europeo, insieme alla Germania, a godere della ‘tripla A’ concessa da Standard & Poor’s. Il Regno Unito è in recessione, non a caso sta affrontando una serie di misure di austerità (senza che glielo chieda l’Europa, ndr), per cui risulta estremamente debole nei confronti dei mercati finanziari per gestire, o quanto meno influenzare, le operazioni economiche che contano per davvero. Al contrario, lo Stato tedesco risulta sempre creditore e mai debitore nei confronti di ogni Stato europeo (e non solo), e pure degli Stati Uniti. Ed è proprio la Bundesbank, cioè la Banca Centrale tedesca, che detiene il possesso di circa la metà del debito estero statunitense, assieme alla mastodontica Cina e agli ‘indebitati’ Giappone e Gran Bretagna ai quali si sono aggiunti, da qualche anno a questa parte, il Lussemburgo e il Belgio, entrambi paesi da sempre influenzati e 'governati' dalla cancelliera tedesca Angela Merkel. E non è un caso se a Washington si trovano le sedi della Banca Mondiale e del Fondo Monetario Internazionale e a Francoforte quella della Banca Centrale Europea.

(Il grafico rappresenta l'attuale situazione del debito estero USA)

Insomma, “i soldi fanno soldi”, come dice un detto popolare. In effetti, più che pensare al recupero di chi è rimasto indietro, i movimenti di capitale sembrano finanziare il distacco di chi è già avanti. E quando un paese è ricco di capitali, anche esteri come nel caso degli Stati Uniti, le possibilità di un loro impiego redditizio in patria diventano rari, se non quasi impossibili da realizzare. Di conseguenza le occasioni di redditività si rarefanno, i rendimenti diventano sempre meno appetibili e, in questo caso, la logica vorrebbe che l’afflusso di ulteriori capitali venga fermato. Se questo non succede si rischia l’eccesso di liquidità che affluisce al paese, per cui viene convogliato verso il sistema bancario, che si tiene per sé i fondi più cospicui per fare speculazioni finanziarie e ne dirotta una piccola parte verso spese meno produttive, tipo investimenti immobiliari residenziali (mutui) o per alimentare i consumi (finanziamenti a privati e imprese). Tutte queste formule di impiego, però, non generano un reddito sufficiente a ripagare i capitali esteri. Ai mercati non interessa compiere gli investimenti produttivi, quelli che generano più crescita e più occupazione a favore del paese e della gente. No, ai mercati questo non interessa non tanto perché sono dei ‘cinici’, bensì perché comportarsi in questo modo non è per nulla razionale. Per i mercati finanziari sarebbe sciocco pagare 25 per un investimento il cui reddito, in prospettiva, possa essere ritenuto tale da giustificare un valore di 30 se, però, nello stesso tempo si ritiene che il mercato lo valuterà 20 fra tre mesi.

Ed è a questo punto che succede l’irreparabile. Se si prestano i soldi ai privati, il rendimento è scarso e insufficiente, oltre al rischio insolvenza con le sofferenze che non fanno bene al bilancio della banca, ma quando si prestano soldi a grossi istituti finanziari o addirittura agli Stati, allora sì che le cose cambiano.

Le bolle speculative

In pratica, i mercati non obbediscono alla logica dei rendimenti, ma a quella delle bolle speculative. Se un iniziale afflusso di capitali spinge verso l’alto i prezzi delle attività finanziarie e immobiliari, gli afflussi successivi sono invogliati dalla prospettiva di lucrare ulteriori e immediati aumenti di prezzo, più che dal rendimento a lungo termine (dividendi, interessi). Si apre così un gioco di aspettative che si autorealizzano: “compro perché mi aspetto che il prezzo cresca e comprando faccio crescere il prezzo”.

Il gioco dura finché i nuovi soggetti acquirenti sono disposti a ‘gonfiare’ la bolla con denaro fresco. Quando si percepisce che il gioco si è spinto troppo oltre, gli afflussi cessano, la bolla esplode, i prezzi delle attività crollano e le banche, che le hanno in bilancio o a garanzia di prestiti, falliscono o, ancora meglio, vengono salvate dagli Stati con soldi pubblici. In quest’ultimo caso è agevole far passare per fallimento dello Stato quello che in effetti è il sintomo di un fallimento del mercato, cioè quello che viene considerato: “l’esito socialmente irrazionale di un comportamento individuale razionale”. Poiché, a quel punto, il mercato ha scaricato sul pubblico ciò che è stato causato dal privato, da qui il gioco può ricominciare da capo, lasciando alla politica la patata bollente, anzi, infuocata e liberando i capitali per trovare il modo di sviluppare altre e nuove bolle speculative, in un giro vizioso che sembra non abbia mai fine.

Le responsabilità della politica

È difficile attribuire l’intera responsabilità delle crisi finanziarie ai debitori, considerando che i creditori, soprattutto quando operano sui mercati internazionali, hanno fior di strumenti per monitorare il rischio. Perciò, se decidono di prestare soldi a quei soggetti che non hanno ‘merito di credito’, sono quanto meno corresponsabili in caso di problemi. Ma è anche un po’ sleale attribuire una parte della responsabilità ai creditori, perché per loro è razionale comportarsi in modo miope.

Viene quindi da dire che la colpa è del ‘sistema’. Eppure è difficile concepire regole che scongiurino il fallimento dei mercati finanziari o che inducano i mercati a valutare gli investimenti solo in termini del loro rendimento nel medio-lungo periodo. Se, per esempio, il sistema costringesse tutti gli investitori a comportarsi da bravi ‘risparmiatori’, il sistema ne guadagnerebbe in stabilità e in crescita nel lungo periodo. Il problema però è un altro: in un mondo dominato dall’incertezza, piuttosto che vincolare così i propri capitali, molti preferirebbero tenerli liquidi, metterli ‘sotto il materasso’ o, da buoni ‘investitori’, magari puntare sul mattone come nell’Italia degli anni ’70. A parte che adesso il ‘mattone’ non rende più come un tempo, comportarsi così porterebbe comunque l’economia a un crollo per mancanza di fondi. Proprio questo è il ‘dilemma’: la liquidità del mercato impone la necessità impellente di vendere le azioni in proprio possesso in qualsiasi momento perché questo facilita la ricerca e l’acquisto di nuovi e maggiori profitti altrove.

La politica del ‘rigore’

E' un dato di fatto che le politiche espansive, quelle che dovrebbero creare la famosa crescita, sono inefficaci perché i consumatori non hanno fiducia della politica e sanno che tutti i governi, che siano di destra, di centro o di sinistra, spendono troppo creando deficit e, per questo, in futuro dovrà imporre tasse per ripagare il debito. Per questo il consumatore medio comincia a risparmiare fin da subito per pagare le tasse future, è un fatto psicologico e mentale. Il comportamento ‘razionale’ del consumatore annulla così gli effetti della spesa pubblica. Al contrario, se lo Stato spende di meno, tagliando istruzione, sanità, servizi pubblici locali, previdenza, etc., i cittadini spenderanno di più, perché sono rassicurati dal sapere che il governo sta facendo la cosa giusta.

Ma come possono spendere di più, se il governo sta togliendo loro delle risorse? Semplice: rivolgendosi a mercati finanziari efficienti, cioè indebitandosi. Eppure abbiamo capito che i mercati finanziari non sono poi così efficienti! In pratica nessuno ha mai visto politiche restrittive avere effetti espansivi, nonostante l’esplosione dei debiti delle famiglie negli Stati Uniti a partire dagli anni ’90, e in Europa dall’ingresso nell’euro. Anzi, sono proprio questi i debiti all’origine della crisi attuale.

In conclusione: più ‘economia politica’ e meno ‘economia finanziaria’

Certo, c’è del vero nell’idea che il debito estero statunitense, il più grande al mondo (attorno ai 3 mila miliardi di dollari) sia reso più sostenibile dalla mancanza di impieghi alternativi per i surplus sempre più imponenti accumulati dai paesi emergenti. Alla fine il problema del debito è se sia possibile o meno rinnovarlo a scadenza, e se a scadenza non ci sono alternative credibili (l’eurozona oggi non lo è) e se per fare questo si continuerà ad acquistare usando sempre la stessa moneta. Ma questa visione urta contro una dura realtà: nessun paese, nemmeno gli Stati Uniti, ha un’offerta infinita di impieghi redditizi per i soldi che prende in prestito. E quando gli impieghi redditizi terminano, si finisce col prestare soldi per finanziare consumi o investimenti immobiliari, magari a chi non è in condizione di restituirli.

Alla luce di queste considerazioni, diventano più chiare le ripetute richieste di un nuovo ‘Bretton Woods’ esternate a più riprese dai paesi emergenti (e non solo) a seguito del crollo della Lehmann Brothers. Alla loro base vi era evidentemente l’idea che solo riportando la creazione della liquidità internazionale sotto il controllo di un organismo multilaterale, cioè abolendo l’attuale asimmetria del sistema monetario, si potrebbe creare un ambiente più favorevole a un’ordinata crescita mondiale.

Oggi siamo governati da un sistema monetario internazionale che è ormai fallito, la prova che serviva a tutti è il crollo, appunto, della Lehmann Brothers e il sistema del debito estero che molti paesi hanno con gli altri Stati. Questo immorale sistema monetario internazionale espone oggi il mondo, come lo ha fatto in passato e rischia di esporlo anche in futuro, a ondate di shock finanziari costanti e continui. Sarebbe opportuno che, in presenza di simili rischi, la politica economica dei paesi più industrializzati conservasse un minimo di flessibilità. Ma questa non sembra essere la tendenza dominante.

In merito all’eurozona, considerando la dinamica sopra espressa, sarebbe stato meglio avviare la costruzione europea su basi diverse, procedendo alla vera integrazione dei sistemi educativi, dei mercati del lavoro, dei sistemi previdenziali. Altresì, sarebbe stato necessario porre le basi per una vera mobilità di vari fattori economici, passare quindi a un bilancio federale che potesse gestire le politiche infrastrutturali, di ricerca e per una redistribuzione comune delle risorse. In pratica, l’Europa politica. Solo dopo aver fatto tutto questo eventualmente si poteva pensare di passare alla moneta unica, cioè quell’Europa economica che tutti sognavano (a torto) fosse in grado di contrastare il predominio del dollaro. A tutto c’è rimedio ma, per correggere le storture del sistema attuale, servirebbe che l’Europa ponesse in un angolo le dinamiche economiche tanto care alla Germania e agli Stati Uniti.

Più facile a dirsi che a farsi. Però, se non si cambia registro in un futuro prossimo, è certo che la Grecia sarà l’ultimo dei problemi dell’intera Europa (e non solo). Purtroppo, la democrazia e la libertà sono ormai concetti astratti ed è certo il fatto che nessuno di noi ha mai voluto eleggere chicchessia affinché svolgesse il suo compito di rappresentanza per combinare i disastri qui illustrati.

Di seguito, si citano le fonti utilizzate per la redazione di questo articolo:

- Atti convegno per l’eurozona di James Galbraith e Jose Enrique Garcilazo (2010) “Inequalities, employment and income convergence in Europe: evidence from regional data”, International Review of Applied Economics:

- Ralf Fender, Eliza Lis e Jan-Christoph Rulke (2011) “Do professional forecasters believe in the Phillips curve? Evidence from the G7 countries”, Journal of Forecasting;

- Tamim Bayoumi e Paul Masson (1995) “Fiscal flows in the U.S. and Canada: lessons for monetary union in Europe”, European Economic Review;

- Xavier Martin e Jeffrey Sachs (1991), “Fiscal federalism and Optimum Currency Areas: evidence for Europe from the United States”, National Bureau of Economic Research Working Paper:

- Sergio De Nardis (2010) “Se la locomotiva va nella direzione sbagliata”;

- Alberto Bagnai (2011) "Crisi finanziaria e governo dell'economia";

- Christian Fahrholz e Cezary Wójcik, (2011) “Bail-out! A positive political economics of a Greek type crisis in EMU”, CESifo Working Paper, e “The Eurozone needs exit rules”.

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox