Il Pil mondiale a breve, medio e lungo termine: proviamo a capirci qualcosa. Risposte

Lamberto Aliberti, in un nuovo articolo, risponde ad alcuni lettori e prosegue nella sua analisi preziosa sugli scenari futuri dell’economia. Buona lettura! A.G. Siamo al terzo capitolo sul tema della crisi mondiale prossima ventura. Il mio proposito è proseguire in un modo più serrato e organico, se il nostro gentile ospite me lo consentirà. Ma prima una risposta a chi cortesemente mi ha scritto:

– Dr. Paolo Selmi. Citarlo significa fargli un torto, perché merita una lettura integrale, tanto è stimolante. Mi limito a: “Al contrario, negli ultimi anni abbiamo assistito a livello globale a un prosciugamento legalizzato delle risorse economiche diffuse sia a livello territoriale, con un inasprimento del loro sfruttamento, sia sociale, con una loro concentrazione sempre maggiore nelle mani di una borghesia transnazionale, globalizzata, liquida, che sposta sede e finanze da un paradiso fiscale all’altro e, allo stesso modo, le attività produttive dove maggiore è il plusvalore prodotto, con una velocità minore di un click, ma sempre maggiore di quella impiegata dall’Armata Rossa per smantellare tutte le attività produttive della Russia Europea e spostarle in quella Asiatica. L’impoverimento locale è paragonabile a quello del passaggio delle cavallette, o di quei begli schemini che ci facevano alla scuola dell’obbligo sulla monocoltura nell’Africa Subsahariana” Spero solo che non si avveri la sua profezia di una crisi non solo globale, ma subitanea, lo spero per tutti noi, perché non ci dà la possibilità prepararci. Comunque conto di essere all’altezza delle sue aspettative e la inviterei a un confronto continuo e all’approfondimento, visto che Lei ha delle idee e una scrittura di alto livello, certo che Aldo la ospiterebbe volentieri.

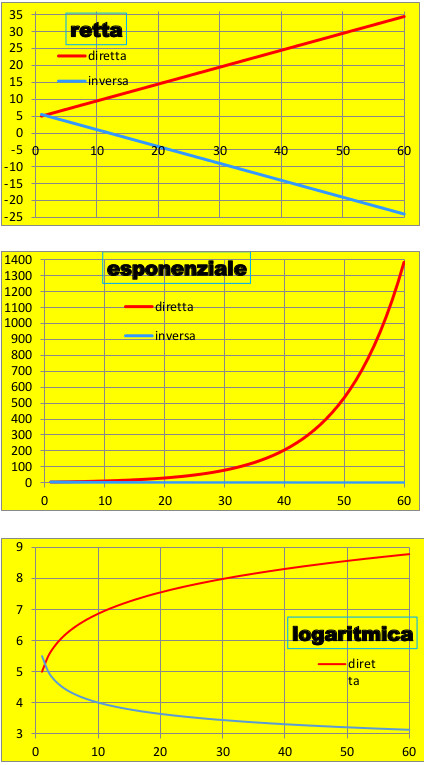

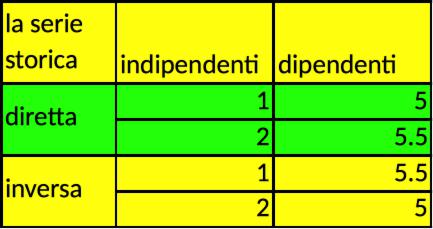

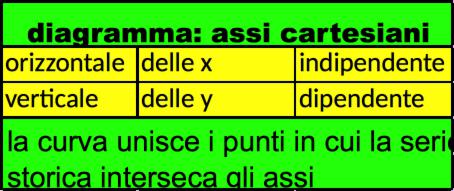

– Dr. Roberto B. gli dico innanzitutto che i dati riguardano effettivamente il mondo. Le fonti credevo di averle citate ed è mio dovere farlo. Purtroppo per analizzare serie storiche il mezzo più appropriato è proprio il grafico su assi cartesiani. Meglio, oggi circolano mezzi d’infografica certo più efficaci, ma solo a livello di sintesi, mentre, essendomi imposto di arrivare ai grandi perché, ho bisogno di quel minimo dettaglio, che ha già visto. E, a questo proposito, si chiede uno sviluppo dei temi, dal generale al particolare, dai segnali e dai sintomi al causa-effetto. Le conclusioni insomma vanno conquistate passo a passo e non sono mai inequivocabili, dal momento che viviamo in un mondo complesso. In ogni caso la ringrazio dell’intervento e anticipo, a partire da questo articolo, il forecast, cioè la proiezione delle tendenze in atto.

– Dr. Mario Pansera. Sa già come vanno le cose. Perché però esclude un confronto con mezzi, immagino, diversi dai suoi, con qualche caratura scientifica, come i modelli matematici? Dai quali possiamo far emergere prima dove andiamo, poi perché là, infine, attraverso le loro prestazioni simulative, le politiche per governare quella crisi mondiale, che molti, non solo lei, si aspettano. Se mi vorrà seguire, non dico a fondo, ma certo non limitandosi a prendere una frase a caso, le garantisco qualche sorpresa, altro che scoperta dell’acqua calda.

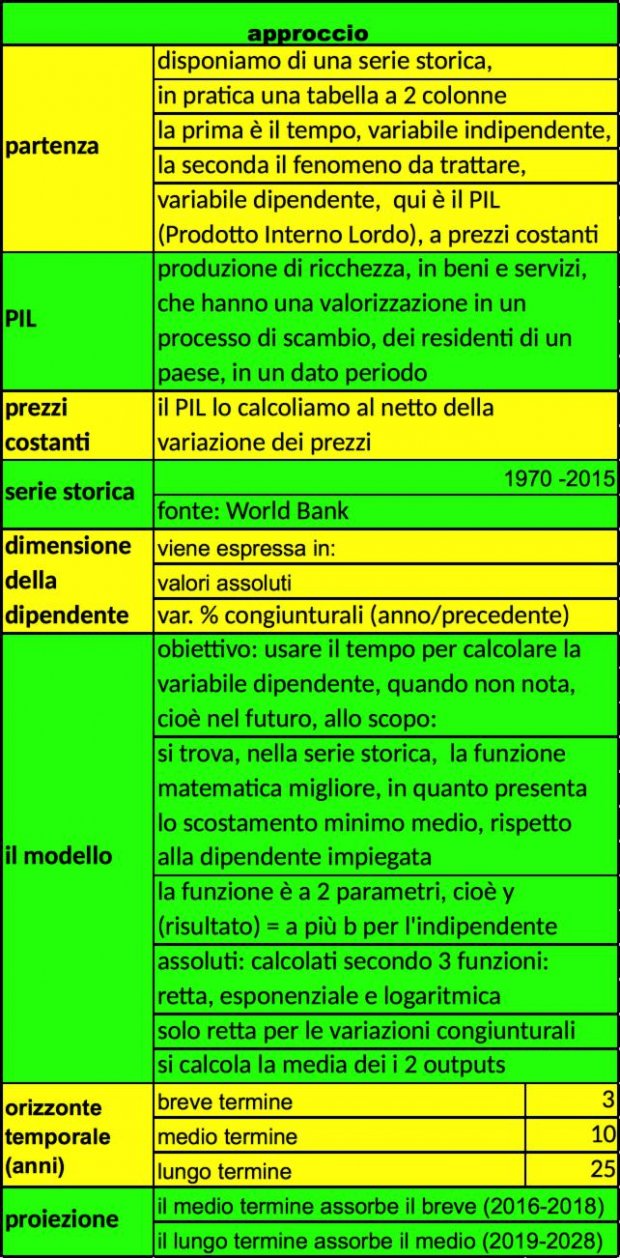

Obiettivo.

Rendiamo organico, integrando le precedenti anticipazioni, lo studio delle tendenze dell’economia mondiale, cioè di quelle traiettorie future, disegnate dal passato. Qualcosa che non è ancora previsione, perché richiede che, delle tendenze, si riconoscano le cause, successivamente proiettate per ottenerla, ma, su un livello macro, come questo, dunque caratterizzato da un forte carattere di inerzia, non vi sta tanto lontano.

Impiegheremo un modello del tipo dinamico, a forte impronta, per ora, econometrica. Lo svilupperemo prima per il PIL da solo, poi per le sue componenti. Quindi impiegheremo un nuovo modulo per mettere in relazioni i fattori componenti (trattati come variabili dipendenti) con le loro macrocause (variabili indipendenti). L’ultimo passo, prima di passare al modulo simulativo (what…if…), da cui si ricaverà un set di previsioni

Se non avremo ucciso tutti, introdurremo a quel punto i soggetti, anzi i primattori dell’economia mondiale. Sono certamente: Stati Uniti, Unione Europea, Cina e Giappone, che oggi ne coprono quasi 2/3. Ricordiamoci infatti l’obiettivo di descrivere, proiettare e giustificare la crisi prossima ventura ed è ben probabile che l’innesco si trovi in cotesti signori.

Ovviamente a questo livello ripeteremo l’intero processo:

1. Studio delle tendenze

2. Emersione delle macrocause

3. Ipotesi sull’evoluzione delle macrocause, rispettivamente a breve, medio e lungo termine

4. Previsione attraverso il modulo simulativo del modello

Un minimo di metodologia e approccio.

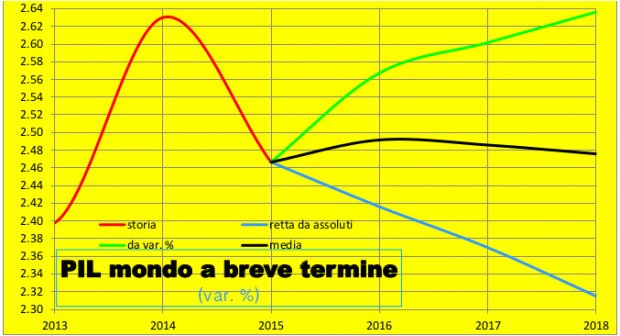

Il breve periodo.

– Crescita ancora

– Con minimi scostamenti fra le 2 proiezioni

– La variazione annuale dei valori ci rivela parecchio di più:

– Confermati i minimi scostamenti fra le 2 proiezioni, pari a .30 punti %

– Segnala per il 2015 un rallentamento nella crescita

– Che viene seguito dalla proiezione dei valori assoluti

– Mentre è contrastato dalla proiezione delle variazioni, che ritornano, nel 2018, al tasso del 2014

– In modo che la media arriva praticamente a fermarsi sulle dinamiche del 2015

– In un quadro di cambiamenti comunque minimi, enfatizzati dal diagramma.

Il medio periodo.

– Si allargano gli scostamenti fra le due proiezioni

– E si può cominciare a costruire un quadro complessivo di tendenze:

– Il mondo ha visto una profonda crisi nel 2008, con un arretramento del PIL che è stato di quasi 2 punti %

– Cui è seguirà immediatamente la ripresa, ancora più accentuata: quasi 4 punti e mezzo %

– Si prosegue con una dinamica modesta, ma non disprezzabile, fino al 2018

– Quindi 2 proiezioni:

– Quella ottimistica ci riporta alla fine molto vicini al tasso massimo della serie

– Quella pessimistica ad un non troppo marcato rallentamento

– Per cui la media è intonata positivamente, con una crescente velocità di sviluppo, che arriva a sfiorare il 3%

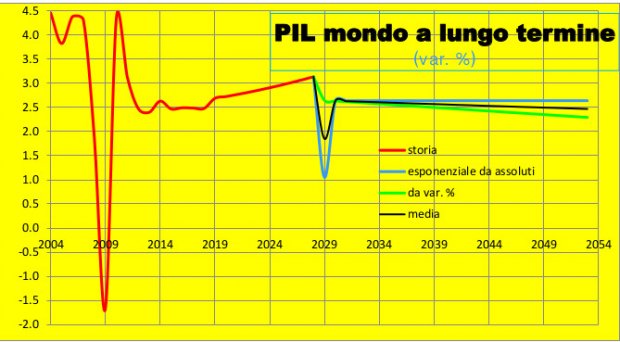

Il lungo periodo.

– Cominciamo con le variazioni, che ci consentono di entrare meglio nelle dinamiche:

– Il periodo di incremento abbastanza sostanzioso della crescita fra il 2019 e il 2018 subisce un brusco intoppo nel 2029: una crisi per subitaneità paragonabile a quella del 2009, anche se non è per niente depressione, ma rallentamento sia pure vistoso, quasi dimezzamento, del tasso di crescita

– Successivamente la vicenda cambia: ripresa sì, ma con una velocità inizialmente appena superiore al 2013-2019, per scendere man mano al di sotto, sia pure di poco

– I valori assoluti ci restituiscono un’impressione completamente diversa: una crescita quasi senza interruzioni

– e uno scostamento pressoché nullo fra le 2 proiezioni

– ci sarebbe da dire: se è questa la stagnazione secolare, ci mettiamo la firma.

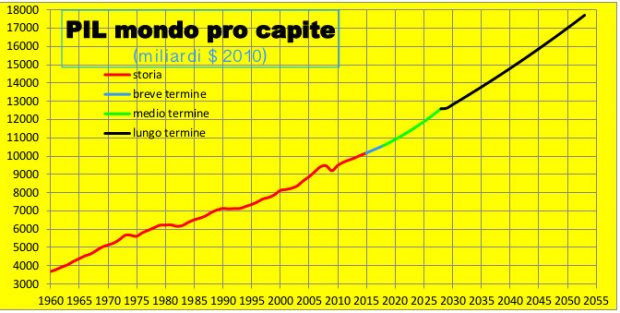

Il PIL pro capite.

Ci sia consentita una digressione, peraltro utile ad interpretare al meglio le condizioni dell’economia mondiale. In fondo la misura della produzione di ricchezza, come beneficio per la popolazione, è nel pro capite. Che osserveremo a partire dal primo dato della serie storica disponibile.

– un quadro, a prima vista roseo: crescita pressoché ininterrotta, con pause decisamente poco pronunciate

– in quasi un secolo, il PIL dovrebbe quasi quintuplicarsi, per l’esattezza moltiplicarsi per 4.74

– e il futuro sembra essere meglio del passato, perché il 2053 sul 2015 dovrebbe crescere di 1.72 volte, prossimo al raddoppio, all’anno: .06

– mentre tra il 2015 e il 1960 si è moltiplicato per 2.76, all’anno: .05

– le variazioni annuali continuano a presentare una faccia positiva del PIL

– mostrando inoltre che il futuro non dovrebbe essere contrassegnato da oscillazioni pronunciate, tra forte crescita e rallentamenti pronunciati, fino a diversi casi di vera recessione, come avviene fino al 2010

– tuttavia bisognerà attendersi una velocità molto bassa, sempre inferiore al 2% all’anno, via via in avvicinamento all’1%

– ancora ci chiediamo: è questa la stagnazione secolare?

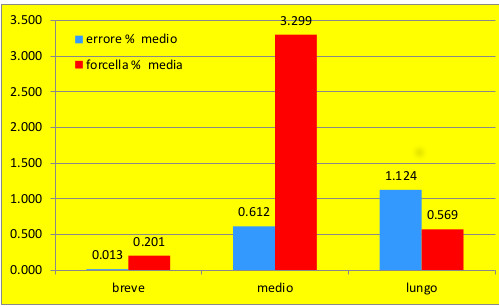

Affidabilità.

Stiamo lavorando sulle tendenze, che non sono ancora una previsione, ma per stimare l’affidabilità dei risultati ottenuti usiamo criteri altrettanto rigorosi di un’impresa, che fa leva sul forecast, per es. per varare strategie, da cui dipende la propria sorte. Il metodo opera su 2 fronti:

– stima dell’errore; come già detto, la funzione tempo/variabile dipendente, che ci permette la proiezione nel futuro, è applicata su una serie storica, di regola contigua e della stessa lunghezza di quella che si vuole ottenere in futuro; i dati generati sono detti teorici; lo scostamento %, a parità di tempo, nel solo valore assoluto, dunque ignorandone il segno algebrico, è detto errore

– stima della forcella; se il modello genera più proiezioni, attraverso processi o dimensioni diverse delle variabili, come si è fatto qui, si ottiene una forcella di valori, centrati su una media; il rapporto % tra il massimo o il minimo (contano solo i valori assoluti) e la media ci fornisce l’ambito di oscillazione della variabile nel futuro e l’esperienza ci ha insegnato che è un’ottima misurazione del grado di affidabilità della proiezione, perché la media, normalmente usata è un dato empirico, quindi quanto maggiore sono le oscillazioni della variabile, tutte ugualmente plausibili, in teoria, tanto maggiore è il rischio di non rappresentare fedelmente la tendenza.

Nel caso, prendendo la medie delle 3 serie temporali, abbiamo:

La condizione non è infrequente:

– minimo errore e minima forcella per il breve periodo

– più che tollerabile errore per il medio periodo, ma una forcella decisamente problematica

– torniamo a scostamenti nella norma col lungo periodo, ma l’abbassamento drastico, su una % infrequente, della forcella non è rassicurante, mentre l’errore si attesta e segue una progressione molto consueta.

Ci sono altre modalità per la misurazione dell’affidabiltà delle tendenze, come, per es. la deviazione standard, ma non vi abbiamo fatto ricorso, perché raramente aggiungono sicurezza e sono un po’ più complicati da spiegare. L’ideale è il controllo frequente ex post.

Non si pensi comunque che sia possibile ex ante passare dalla probabilità alla certezza. Però l’utilizzo a pieno del nostro modello può farci fare un passo avanti enorme. Il margine di errore è infatti simulabile e il nostro strumento costituisce il mezzo più idoneo allo scopo. Lo possiamo applicare, e lo faremo, solo quando saremo effettivamente a livello di forecast, quando cioè avremo fatto emergere per la variabile sotto indagine i fattori causali in senso proprio e non il solo tempo. A quel punto una serie di what…if ci restituiranno l’affidabilità della previsione.

Conclusione.

Alcuni lettori, diversi da quelli citati, mi hanno chiesto il cui prodest. Che serve avventurarsi nella ionosfera dell’economia mondiale, un concetto che più astratto e nebuloso non si può? Che soprattutto non arriverà mai a toccarci.

Rispondo:

– stiamo svolgendo uno studio della massima ampiezza, che al dettaglio dovrà arrivare, fino a toccare molto presto casa nostra, se riteniamo che l’Unione Europea lo sia

– in questo momento siamo alla ricerca di segnali e faglie, in grado di dirci se le tendenze sono sufficienti solide o ci si avvii verso cambiamenti significativi, che siano in bene o in male per noi

– ci troviamo in presenza di un sistema, quello economico, in senso proprio, dove l’interconnessione ramificata e fitta è sempre di più il connotato imperante

– volete che questo percorso non vada ad iniziare dal luogo dove tutto si competra ed integra, appunto il mondo?

– senza contare che così facendo disponiamo di qualcosa che assomiglia molto alla norma, cui raffrontare le singole economie, non solo per un giudizio di valore, ma anche per un orientamento sulle dinamiche.

Lamberto Aliberti

14 ottobre 2016

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox