Crescita, declino, stagnazione: cosa ci aspetta a breve?

Scritto da Lamberto Aliberti

Il problema.

È noto: il Documento di Economia e Finanza (DEF) stabilisce le linee guida in materia. L’aggiornamento usuale, tra settembre e ottobre, pone al centro la stima del PIL dell’anno successivo. Per il 2017 è previsto ufficialmente l’1% di crescita. Che non ha avuto la fiducia della Banca d’Italia, nella persona del vicedirettore generale, Federico Signorini.

“Nello scenario programmatico, la dinamica del prodotto è significativamente maggiore di quella del quadro tendenziale. La previsione è basata su una composizione della manovra sulla quale la Nota non fornisce informazioni di dettaglio. Per conseguire il risultato la prossima legge di bilancio dovrà essere definita con grande cura”.

Ovviamente la critica ha avuto un’immediata eco nell’opposizione, in particolare la sinistra del PD. E la controrisposta del ministro dell’economia è stata finora del tipo: “Sappiamo quello che facciamo”.

Che dire? Che, se non si specifica la manovra, tutto è buono. Il governo potrebbe anche prevedere un aumento del PIL del 2,3,5%. E se qualcuno obietta, sbattergli in faccia, che so? l’annullamento delle imposte dirette. Tout se tient, in questo campo. Entro certi limiti, peraltro. E per leggerli può essere utile la definizione del quadro tendenziale, come lo chiamano in Banca d’Italia, vale a dire presupporre che la manovra (noi parliamo dei fattori sotto controllo, cioè la sfera di potere del governo) sia la stessa, o della stessa intensità, dell’anno in corso, che non cambino le condizioni al contorno (noi parliamo di fattori fuori controllo, per es. l’economia internazionale, che per un paese esportatore come il nostro pesa non poco) e calcolare l’effetto nell’immediato futuro. È quanto abbiamo fatto. Utilizzando il modello Dext, nato proprio per testare le coseguenze delle azioni dei pubblici poteri, nell’ambito dei vincoli dell’Europa.

Il nostro approccio.

Dext è un modello di simulazione ispirato alla system dynamics. Rimandiamo al nostro sito per prenderne conoscenza. La stima delle tendenze è un suo nucleo localizzato, che trova la funzione di una variabile dipendente dal tempo (ma anche altre indipendenti) e usa la funzione per proiettarla nel futuro. Si nutre di dati. Nel caso la fonte è l’Istat (Conto economico delle risorse e degli impieghi e contributi alla crescita del Pil) a frequenza trimestrale, dal 2010 al primo semestre 2016).

È la somma algebrica di:

Diciamo che in questa ultima uscita, benedetto Istat, le cose non quadravano proprio al millimetro. Reduce da un’ampia correzione dei dati storici, centrata principalmente sul 2015, non comprendente il 2016, ci fornisce un PIL che scarta, seppure di poco, dalla somma algebrica dei fattori. L’errore conseguente, dopo il 2010, non è però mai superiore all’1% e, nei due terzi dei dati, inferiore al mezzo %.

Le tendenze.

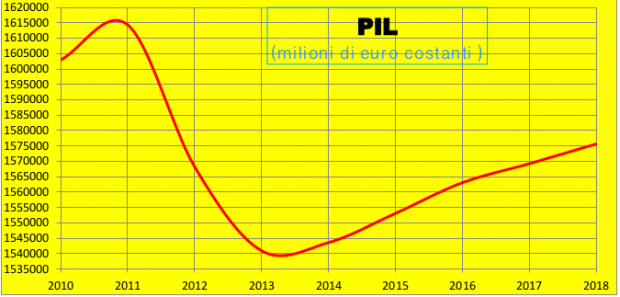

La dimensione assoluta delle variabili è così diversa, che dobbiamo rappresentarle in grafici separati, altrimenti rendiamo molto faticoso l’apprezzamento delle dinamiche di breve periodo, che sono il nostro obiettivo. Cominciamo però dalle variazioni, che ci permettono alcune considerazioni d’insieme. Per l’ampiezza delle oscillazioni passate ci concentriamo sul recente.

– La progressiva, e quasi totale, attenuazione delle onde di variazione (anno su anno precedente in %) è ben visibile

– Così com’è ben visibile la collocazione di quasi tutte in zona positiva

– Dunque crescita, nel complesso,

– E per un periodo non breve

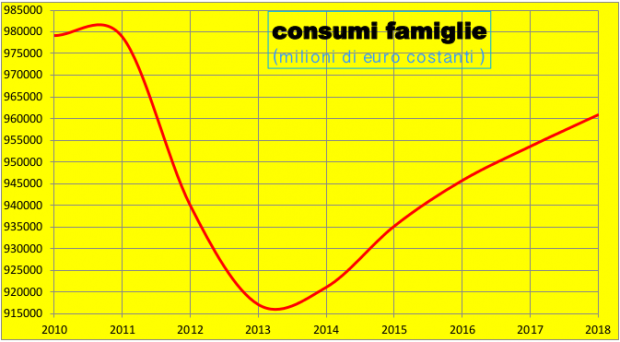

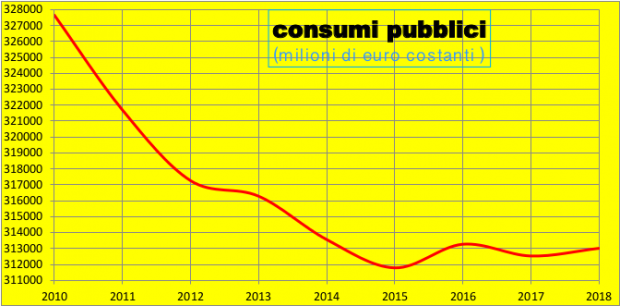

– Vi fanno eccezione i soli consumi pubblici; effetto probabilmente di una spesa pubblica che cerca di mantenersi in discesa, anche se non di molto, e non sempre ci riesce

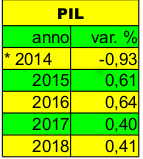

– La crescita più vivace è però quella dell’import, che del PIL, lo ricordiamo, è l’unico addendo positivo

– Di conseguenza la meno vivace è proprio il PIL, oscillante nell’intorno del mezzo % all’anno.

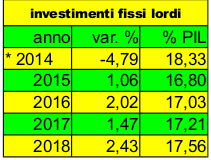

Ora le singole variabili.

– è la variabile più pesante per il PIL

– Rispetto al periodo * 2014-2010 (media), la sua incidenza è in aumento

– Quindi fornisce un contributo di crescita al PIL

– Che inizia col 2014

– Anche se la pendenza della curva trova il suo massimo nel 2015

– Dopo di che sembra progressivamente scemare

– fino al 2015 in discesa pressoché continua

– Quindi un andamento a piccoli balzi, non sappiamo quanto voluto

– Comunque via via più vicino ad una sostanziale stabilità

– Nel complesso vale circa un quinto del PIL

– Nei cui confronti perde poco, ma perde sempre

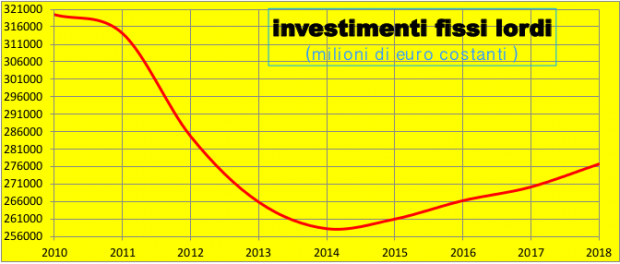

– quanti si sono resi conto dell’andamento drammatico di questa variabile, fino al 2014, dal momento che ha perso poco meno del 5% all’anno

– Eppure la sua crucialità è fuori discussione per tutti gli altri fattori del PIL

– Fortunatamente col 2015 inizia la ripresa, peraltro decisamente più lenta della caduta

– Perciò la lascia ancora lontana dal suo massimo del 2010.

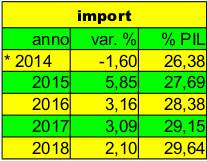

– il commercio estero ha indubbiamente gli andamenti più vivaci

– Mentre l’import ha una dinamica molto simile alle altre variabili e molto intonata alla recessione generale

– Che però si riprende prima delle altre, già col 2014

– L’export è in crescita pressochè continua

– Se guardiamo il futuro però qualche ombra ci sorge

– Perché l’import prosegue con un tasso di crescita di poco più lento di quando ha svoltato (2014-2015)

– Mentre l’export rallenta decisamente di più

– E soprattutto l’ultimo anno in prat6ica si ferma

– Sembra abbastanza lontano il rischio di un contributo negativo al PIL, dato da un export inferiore all’import

– Circostanza iniziale, che però è piuttosto rara per il nostro paese.

– discesa iniziale non da poco, lo sappiamo tutti, di un punto negativo medio annuale forse abbondante, visto che, per omogeneità con le altre variabili, lo calcoliamo fra il 2010 e il 2014

– Poi ripresa ininterrotta

– Ma a velocità complessivamente bassa

– E con segnali di rallentamento o quantomeno d’incertezza

Conclusione.

La stantia immagine del bicchiere mezzo pieno e mezzo vuoto non può trovare un posto più degno del PIL attuale.

Mezzo pieno, perché abbiamo interrotto, anzi invertito un declino, che solo 2 anni fa sembrava inesorabile. Mezzo vuoto, perché una crescita così stitica somiglia parecchio alla stagnazione e comunque ci lascia con un mare di problemi, tra cui spiccano 2 macigni: il debito pubblico e l’occupazione giovanile. La questione della manovra, anzi di una serie di manovre, per non dire finalmente di un piano, si pone, altrimenti sarà dura per tutti. E noi siamo in grado di seguirla col modello Dext.

Lamberto Aliberti

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox