Bilancio Italia 2016: crescita, declino e stagnazione, consuntivo provvisorio

Torna a farci visita il sempre interessante Lamberto Aliberti con un articolo impegnativo ma molto molto importante. Da leggere. A.G.

A costo dello sfinimento dei nostri lettori, aggiorniamo, con nuovi dati, il consuntivo del bilancio Italia 2016. Perché questo controllo? Veramente lo stupore è che non si faccia nel durante. Perlomeno in modo sistematico e approfondito. Chiacchiere, stime decisamente al di sotto di a truch e branca, una spanna dal bersaglio, come si dice dalle mie parti, abbondano, ma l’analisi è rimandata a parecchi mesi del nuovo anno. Come mai? Certo la parola controllo non piace a nessuno. Ci siamo scordati però che non serve solo all’EU per appiopparci delle sanzioni, ma soprattutto a migliorare piani e programmi. Nel 2016 oltretutto la manovra del Governo era già stata piuttosto complessa: intervento sulla fiscalità, assegni vari ai cittadini, riduzione della spesa sanitari, ecc. Oggi la rafforziamo, senza sapere esattamente cosa si è fatto e se e come ha funzionato.

Noi ci abbiamo già provato. Oggi lo ripetiamo in presenza di nuovi dati. Ci sembra che valga la pena.

E con l’occasione un sentitissimo ringraziamento a chi mi ha seguito finora, con le scuse per non avervi risposto. Il fatto è che, impegnato a supporto delle strategie aziendali, con modelli matematici, per tutto l’autunno sono morto per il resto del mondo. Mi impegno a riprendere il dialogo presto, con la ripresa dell’analisi della crisi mondiale prossima ventura.

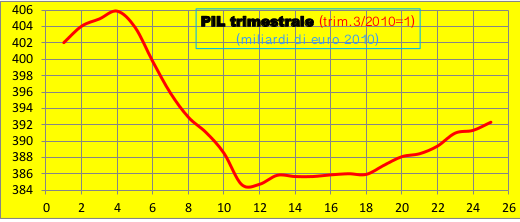

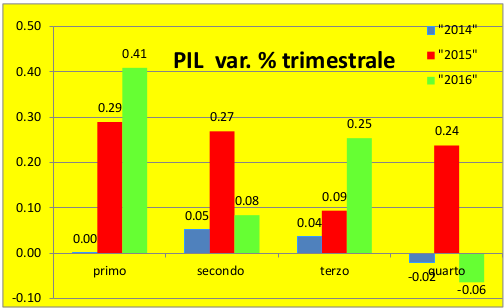

Stima PIL 2016.

L’unico fattore sotto continua vigilanza. È stato una delusione. Ma quanto?

L’Istat in questo mese ci ha fornito i primi 3 trimestri. Di sicuro li cambierà in un prossimo futuro. Siamo rassegnati. Ma proviamo lo stesso a stimare il quarto e così l’anno, usando la massima accuratezza, perché la questione a scatenato, qualche mese fa, un furibondo dibattito politico

Cominciamo con un quadro di medio periodo, a cadenza trimestrale, che non sembra lasciare tanti dubbi sul finale annuale:

– Sembra che dal primo trimestre del 2013 (trimestre 12) ci stiamo risollevando dalla crisi, sia pure con un tasso di crescita molto più lento e qualche pausa,

– In paragone alla crisi più lunga, dal dopoguerra, iniziata nel primo trimestre del 2007, col PIL mediamente in discesa di 24 miliardi all’anno, da una punta di circa 1687 a un minimo di 1541, mentre la risalita viaggia a un ritmo di circa 6 miliardi l’anno.

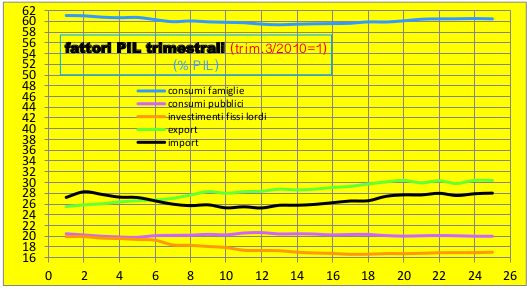

Ci sembra perciò il caso di non limitarci ad una semplice extrapolazione a fine anno, ma andare un po’ più in profondo, esplorando i fattori del PIL. Cominciando dal loro peso:

– i consumi delle famiglie, nel 2010, sono il 61%, perdono poi 1 punto e 2/3, nel 2013, per guadagnarne oltre 1 quest’anno. Guardando le date e limitandoci solo a quest’ultima fase, possiamo dire di aver trovato subito il motore della crisi, e non solo per la sua dimensione: le famiglie hanno speso meno e solo recentemente hanno ripreso a consumare.

– La seconda variabile è l’export: cresce sempre, dal 26% scarso a un 30% abbondante.

Sopravanzando subito l’import, in discesa prima, dal 28% al 25% circa, del 2013, poi in risalita fino al 28%, praticamente in parallelo all’export.

– Per il commercio estero c’è però da dire che, nonostante la vivacità delle sue componenti, l’incidenza sul PIL è marginale, perché vi gioca in somma algebrica: l’export col segno più, l’import col meno.

– Più significativi sono senz’altro i consumi pubblici, nel complesso stabili, intorno al 20%, per tutto il periodo, alla faccia degli impegni di contenimento della spesa pubblica dei vari governi.

– Drammatica invece la dinamica degli investimenti fissi lordi: dal 20% iniziale al 16.5% alla fine del 2014, per risalire solo al 17%; pesante opzione sul nostro futuro, che impone una complessa analisi, che ci ripromettiamo di fare, degli effetti su occupazione e reddito, a medio periodo, e, di conseguenza, sui consumi delle famiglie.

In sostanza, un quadro di fattori, non certo turbolento, ma abbastanza mosso. Li useremo per stimare l’ultimo trimestre del 2016. Sembrerà faticoso, però si mette fieno in cascina per le successive fasi di previsione, tanto a breve che a medio termine. Quindi introduciamo le dinamiche.

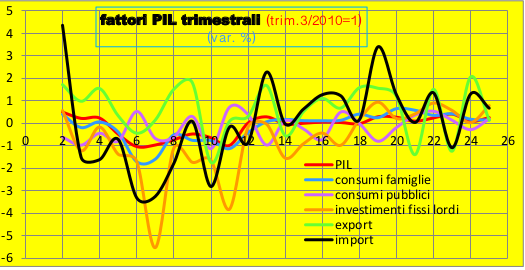

Nel caos della presentazione, riconosciamo:

– Commercio estero decisamente il più vivace e in tendenza di crescita

– Alcuni sprofondi negli investimenti fissi lordi, in recessione fino a metà del 2013

– I consumi riprendono la crescita vera, anche se estremamente cauta, solo dal 2015.

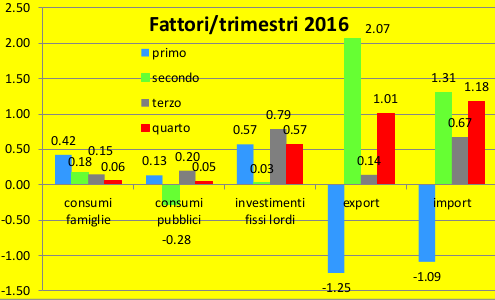

Su questa base ecco la previsione 2016:

– Un quadro ricco di irregolarità

– L’unica eccezione, i consumi delle famiglie, in netta inesorabile discesa; un appunto per il futuro: una riflessione profonda s’impone, in quanto il 2016 ha visto una pluralità di provvedimenti, come assegni e aiuti – ma la prima domanda è: ci sono effettivamente stati? –

– Con qualche irregolarità, lo stesso si può dire per i consumi pubblici: tendenza alla discesa

– Più consolanti gli investimenti fissi lordi, con un tasso di crescita positivo e non minimale, in 2 casi su 3, anche se non è certo grasso che cola

– Le 2 variabili del commercio estero si comportano quasi nello stesso modo: primo trimestre disastroso, rimbalzo robusto, crescita minima, decisa ripresa; incidenza sul PIL inevitabilmente minima, anche se ancora positiva, perché l’export è in vantaggio, seppure piccolissimo, sull’import.

E il PIL? Ecco la previsione 2016, a partire dalla svolta del 2014:

– Nel complesso un 2016 sulla linea del 2015 e decisamente migliore del 2014

– spiacevole però la tendenza interna del 2016, decisamente recessiva – i dati sono destagionalizzati, quindi autorizzano la sensazione

– senza essere allarmante, per il carattere tuttora provvisorio dei dati.

Mettiamo ora a fuoco la nostra stima:

– la variazione annuale è decisamente in linea con le recenti indiscrezioni dell’Istat

– Anzi forse leggermente più ottimistica

– Considerando la provvisorietà dell’intera serie storica 2016, che ci porta a un margine d’errore intorno al 12%, in termini annuali

– Tremendamente al di sotto della previsione del Ministero dell’Economia, degna di essere ricordata: 1.2% di crescita del PIL, ma era a prezzi correnti o costanti? Non si sa, però ce ne occupiamo subito avanti

– Di conseguenza come la prenderà l’EU? Vedremo presto gli effetti dello scostamento sui nostri impegni di governo del debito pubblico.

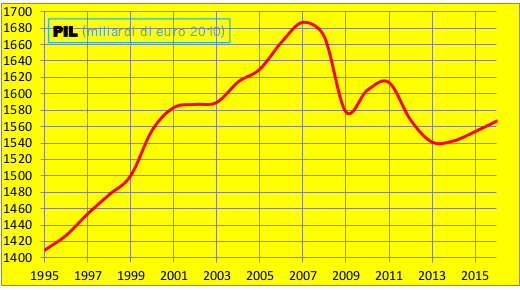

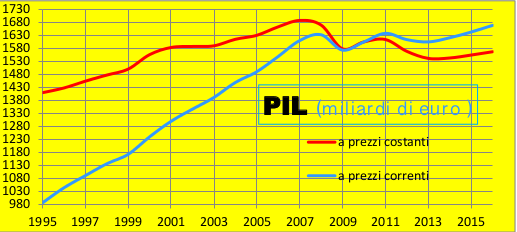

Ora ci sembra doveroso chiudere con l’aggiornamento dei valori annuali nel lungo periodo.

– Se ci concentriamo sul recente, l’impressione è positiva: siamo in crescita, anche se lenta

– Inadeguata, se consideriamo che, rispetto alla punta del 2007, culmine di 12 anni di ininterrotto sviluppo, siamo tuttora carenti di 120 miliardi l’anno

– Una cifra fosca, che non ricade solo sui nostri rapporti con l’EU, ma dice, senza lasciare dubbi, che siamo una società nel complesso più povera.

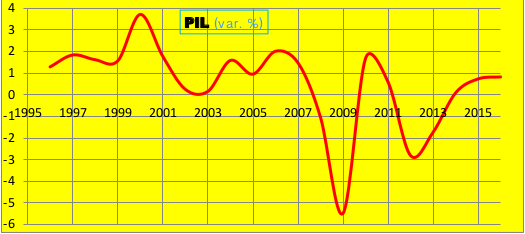

E, a costo di tediare, ci sembra utile chiudere il capitolo con le dinamiche, che riguardano poco gli attuali obiettivi informativi, ma ci saranno indispensabili più avanti.

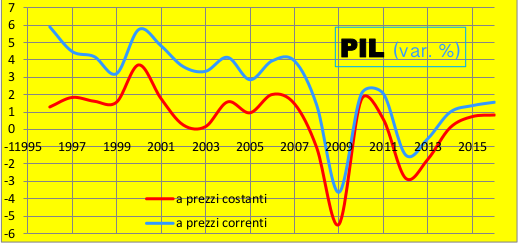

– a ben vedere la ripresa inizia nel 2012, con la riduzione dei tassi negativi,

– Per entrare in territorio positivo nel 2014

– Con un 2015 in netta accelerazione

– E un 2016 che non perde la spinta, ma neppure la guadagna.

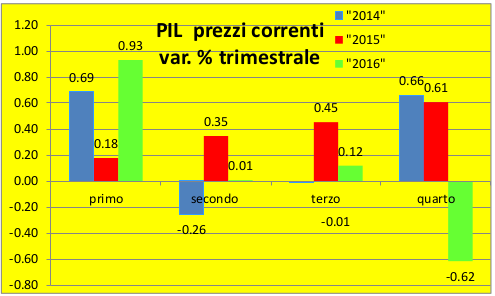

Una parentesi: il PIL a prezzi correnti.

I politici non ci hanno abituato a molta accuratezza nelle previsioni. In particolare non distinguono mai i valori a prezzi costanti, depurati cioè della componente inflazione, da quelli a prezzi correnti. A scanso di equivoci, ci sembra opportuna la stima del PIL in questa seconda versione. Oltretutto le grandezze del bilancio che tratteremo più avanti sono necessariamente espresse a prezzi correnti.

In estrema sintesi:

– siamo in un periodo di inflazione negativa, i prezzi scendono, perciò la variazione del quarto trimestre è decisamente peggiore di quella a prezzi costanti

– Mentre quella annuale è migliore, sostanzialmente in ragione del fatto che il calo dell’inflazione mostra una ripresa non minima nel primo trimestre, sostanzialmente equivalente alla sua riduzione del quarto, cioè quasi uguale al 2015.

Ricordiamoci che il IV trimestre di quest’anno è, in questo caso, una doppia previsione, cioè sconta anche un calo dell’inflazione, che è nella serie storica a breve, infatti in calo sono il secondo e il terzo trimestre ed è confermata dai dati mensili, aggiornati a novembre.

Perciò l’incidenza sulla serie storica è notevole, come appare dai dati annuali, che presentiamo insieme a quelli a prezzi costanti.

Insomma, è chiaro che facendo uso dei valori a prezzi correnti può sembrare che siamo quasi al recupero della crisi, partita nel 2008. Ma il grosso contributo, anche se non tutto, è da attribuire all’inflazione. Quindi non si può non sottolineare che siamo ben lontani, noi cittadini, dal recupero di quello stato di relativa prosperità di 10 anni fa.

E le dinamiche, come si vede dalle variazioni, non sono troppo rassicuranti: dopo un 2015 tutto sommato positivo, un 2016 men che mediocre.

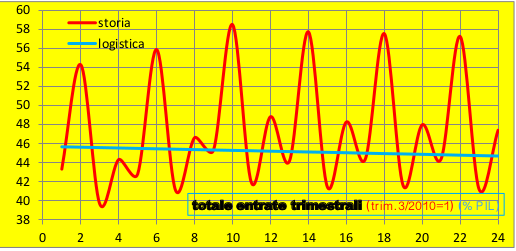

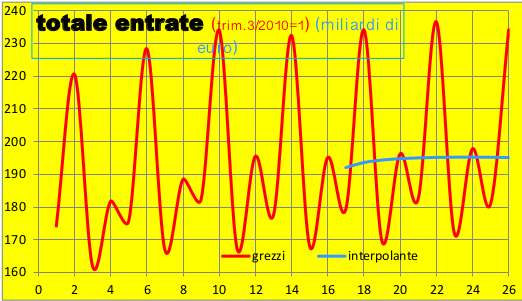

Stima entrate 2016.

Il guaio: i dati Istat sono fermi al primo semestre. Stimare le entrate 2016 è quindi un po’ più difficile, rispetto al PIL. E sarà anche peggiore per le uscite, dove è più elevata la discrezionalità.

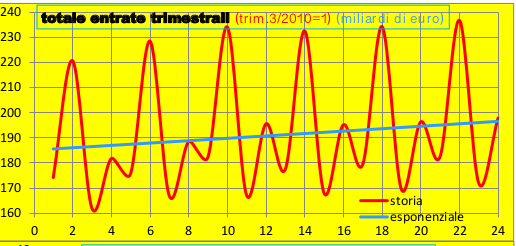

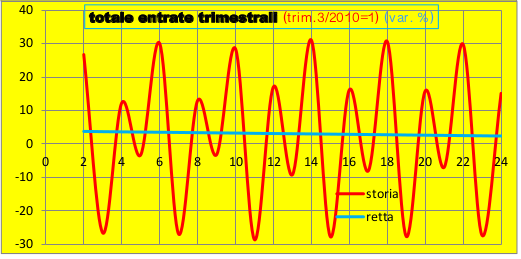

Altro guaio: una spiccatissima componente stagionale. Quarto trimestre pesantissimo, terzo debole. Dunque lo Stato incassa soprattutto a fine anno. Per non disturbare la presentazione inseriamo la miglior interpolante, che ci permette di concentrarci sull’essenziale.

Stupore: gli assoluti sono in crescita. E neppure di poco: 11 miliardi nei 6 anni. D’accordo: c’è l’inflazione, ma il Governo non ci aveva assicurato una discesa, almeno nel 2016?

Sono invece praticamente nulle le variazioni complessive da un trimestre all’altro. Però sempre positive. Quindi le entrate crescono. E, da come va il primo semestre del 2016, c’è da aspettarsi più o meno la stessa variazione in crescita per il 2016.

E i rapporto col PIL?

In leggera discesa: perdiamo un punto %, dal 45 e mezzo al 44 e mezzo. Andamento forse oltre l’atteso: in crescita fino al 2012, quando, come si ricorda, il mondo è ancora in piena crisi; in discesa dal 2013, prima della ripresa.

A questo punto per gli obiettivi primari di questo studio: consuntivo 2016, in funzione dei vincoli EU, potremmo anche fermarci. Però, a costo di abusare della pazienza dei nostri lettori, un quadro delle entrate ci sembra utile per questo ed altri lavori, volti alla previsioni della nostra economia e dell’efficacia gestionale del Governo.

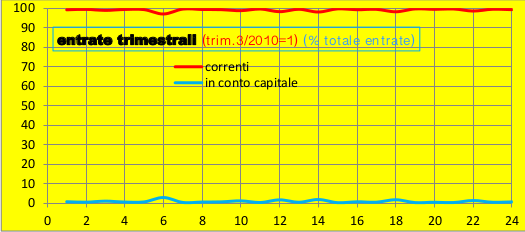

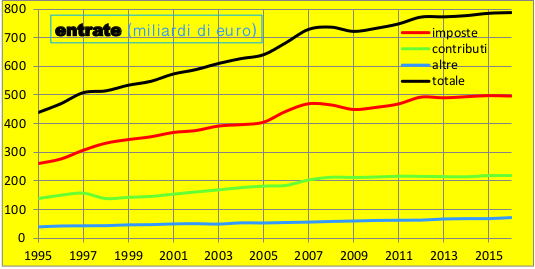

Una ripartizione importante: correnti e in conto capitale (entrate derivanti dalla alienazione di beni patrimoniali e da trasferimenti in conto capitale).

Uno snodo presto risolto: le entrate in conto capitale nel periodo sono pressochè zero. Non alieniamo quasi beni del nostro patrimonio. Che sia positivo o negativo per la nostra economia, è da vedere.

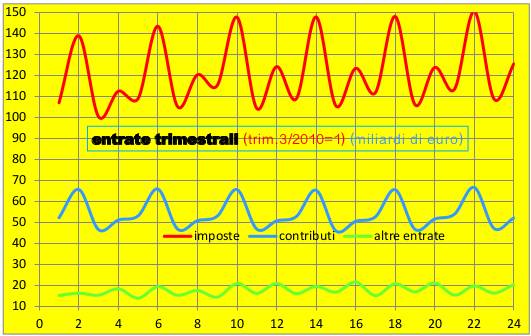

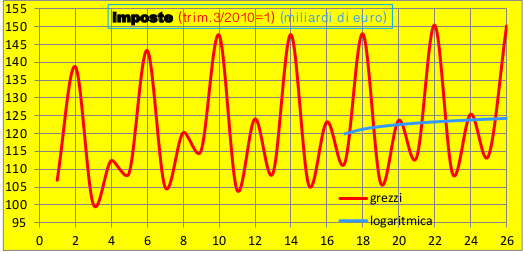

Più interessante la composizione delle entrate, cominciando dai valori assoluti.

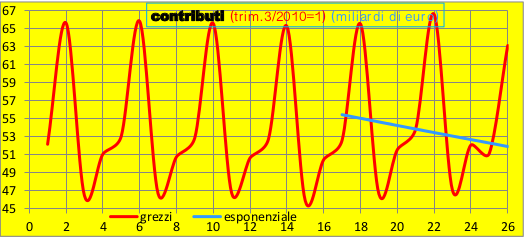

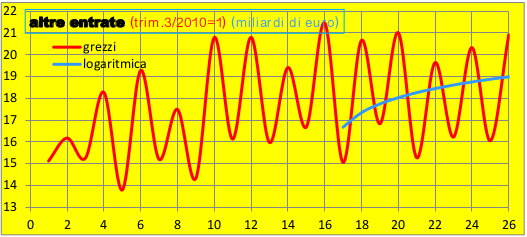

La prevalenza della tassazione è notevole, ma non schiacciante. Ed è in crescita, così da dare la maggior spinta alle entrate. I contributi, che pure sono un asset robusto, anche se meno della metà delle imposte, sono invece in discesa, peraltro lieve, per cui non compensano. Le altre entrate, pur con un’incidenza ancor più ridotta, contribuiscono anch’esse alla crescita, in tutto l’ultimo anno.

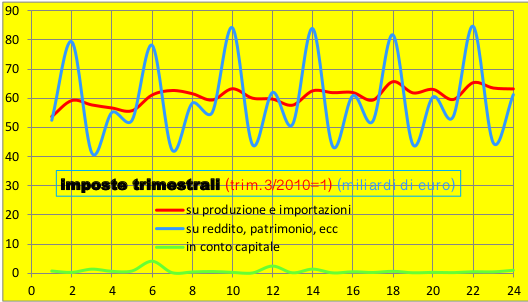

Diventa interessante analizzare la composizione della tassazione.

Qualunque sia l’aliquota è chiaro che la tassazione in conto capitale è priva di qualsiasi rilievo, per quanto si è visto poco fa. Le 2 classi delle correnti si equivalgono in valori assoluti, anche se le indirette (produzione e importazioni, es. IVA) hanno una poco spiccata componente stagionale, al contrario delle altre, le dirette, legate a una dichiarazione annuale.

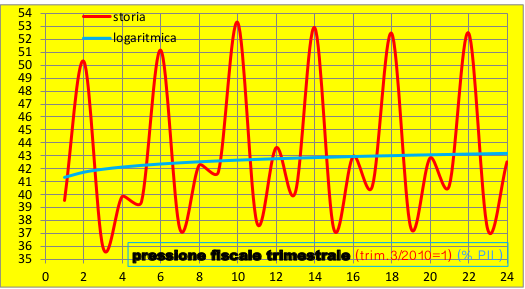

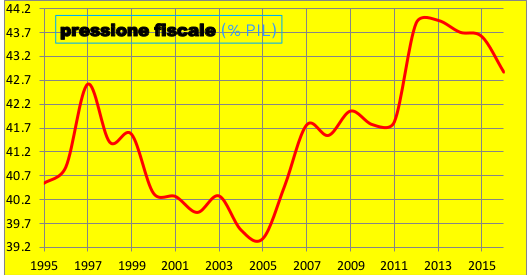

E l’effetto sul PIL? Prendiamo la sola grandezza su cui dobbiamo assolutamente soffermarci. È infatti la cosiddetta pressione fiscale, la focale della polemica tra governanti e cittadini.Nell’intero periodo è in aumento. Guadagna infatti 1 punto %. Ma questa dinamica è data da una crescita notevole entro il 2012, mentre dal 2013 s’inverte, leggera discesa, anche se un po’ turbata dal fatto che 2013 e 2014 sono pressoché uguali, come pressione fiscale. Che ci aspettiamo ora per il 2016?

Le stime del 2016 sono un’extrapolazione dal III trimestre 2014. Le presentiamo perciò con la curva migliore, in modo da rendere immediata la misura dell’ultima tendenza in atto.

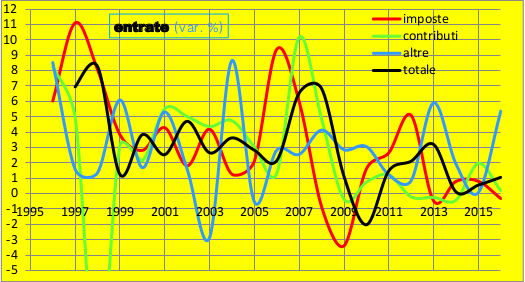

Le imposte tendono leggermente a salire e l’andamento sembra, tutto sommato, continuo. La misura è però talmente limitata, un 3 e mezzo %, destagionalizzato in 10 trimestri, che potrebbe anche farci parlare di stabilità, tenendo oltretutto conto che il dato è a prezzi correnti, come tutti.

Per i contributi la diagnosi richiede senz’altro l’interpolante, che li rappresenta in discesa, e neanche di pochissimo: quasi 6.5%, sempre comparando l’ultimo dato col primo.

Andamento in crescita delle altre entrate, e neanche minimo: quasi un 14%, sempre fra il primo e l’ultimo dato tendenziale. Nell’intero periodo anche maggiore per i primi 2 anni molto bassi.

E il totale delle entrate conferma le osservazioni formulate per le grandezze principali: aumento complessivo, riscontrabile in tutti i trimestri, ma con scarto minimo, quasi inapprezzabile da un’osservazione non approfondita e soprattutto non aiutata da strumenti analitici. Nell’ultimo periodo è infatti meno del mezzo punto %.

Ora gli annuali.

Nel complesso crescita, col totale vicino al raddoppio, rispetto al 1995. Senza dubbio vi ha contribuito fortemente l’inflazione, basta notare il 2007 e 2008, con un rialzo di prezzi annuale superiore ai 2 punti % e mezzo, e l’appiattimento dell’ultimo triennio, quando scende a mezzo punto annuale. Comunque le imposte sembrano salire meno di tutte, con una vera fermata o anche discesa nel 2015 e nel 2016. I contributi rallentano solo, dal 2007, e le altre entrate crescono più di tutte, ininterrottamente.

Con la solita fatica, il complessivo rallentamento e l’eccezione delle altre entrate e dei contributi, si può osservare dalle dinamiche, che anzi ci permettono di stimare una certa continuità di discesa, a partire dal 1995, con l’interruzione del 2005-2008.

Per concludere, la pressione fiscale, somma di imposte e contributi, in rapporto al PIL: dal 2012 in discesa e decisamente in discesa (quasi 1 punto %) nel 2016, se le stime sono corrette, ma l’errore può essere di qualche millesimo, se l’Istat non ha sbagliato i dati. Siamo oggi al 42.8%. al di sotto del massimo del 44%. Ma comunque lontani da quel minimo del 39.4% del 2005. Insomma, prima di dire che non siamo più tartassati, ce ne vuole.

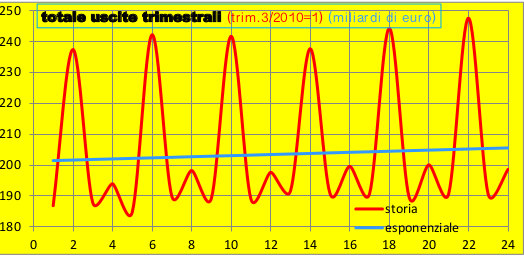

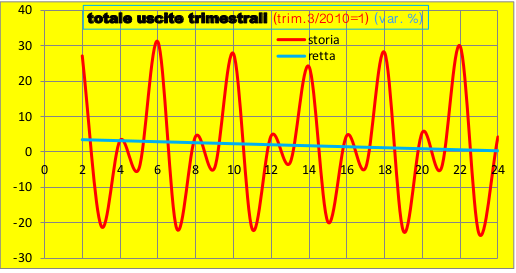

Stima uscite 2016.

Metteremo a fuoco le principali grandezze finanziarie, che sono appena all’inizio di un’analisi della spesa pubblica, da fare più avanti. Come prima, presenteremo le uscite dal secondo semestre 2010, di nuovo, insieme alla miglior curva interpolante, che permette l’emersione del movimento di fondo, dato che ancora la stagionalità è spiccata.

Una crescita molto contenuta, dal 2010: 4 miliardi e mezzo in totale, contro i quasi 12 delle entrate. I tagli più volte annunciati hanno indubbiamente inciso. Bisogna però vedere se non sono stati penalizzati troppo i cittadini. Certo si deve affermare che lo Stato, nel periodo, ha preso quasi 2 volte e mezzo di quello che ha dato.

È peraltro in atto un certo rallentamento nelle dinamiche, che arriva a sfiorare l’arresto della crescita all’inizio di quest’anno. Tenuto conto che si tratta di dati a prezzi correnti, come tutti quelli del bilancio pubblico, c’è da pensare addirittura a una riduzione reale delle uscite pubbliche. E questo va bene solo per il debito.

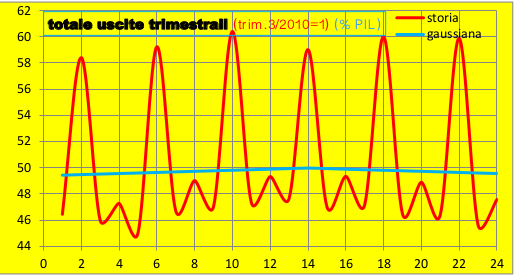

In effetti il movimento di fondo delle uscite trimestrali, in rapporto al PIL, assume l’inconsueta forma della gaussiana, la notissima curva a campana, in crescita nel periodo in cui il PIL scendeva, in riduzione, da quando ha ripreso a crescere. Potrebbe far supporre che lo stato spenda di più, quando ci sia bisogno. Ma occorre andare ancora ben avanti per una simile conclusione positiva.

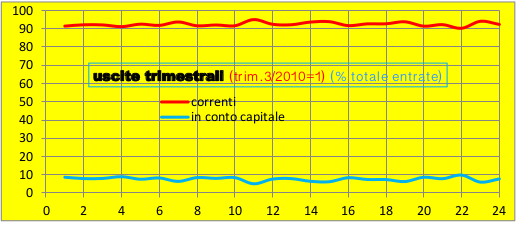

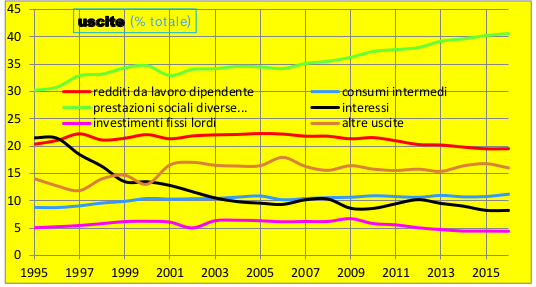

Composizione delle uscite pubbliche.

Il peso delle uscite in conto capitale è ancora decisamente basso, siamo perennemente al di sotto del 10% e la tendenza complessiva non è positiva. Però, rispetto alle entrate è sempre decisamente maggiore. Insomma, qualche investimento lo facciamo.

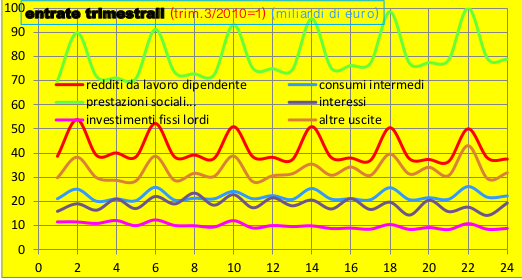

Prescindendo dal fatto che siano correnti o meno, ecco la gamma.

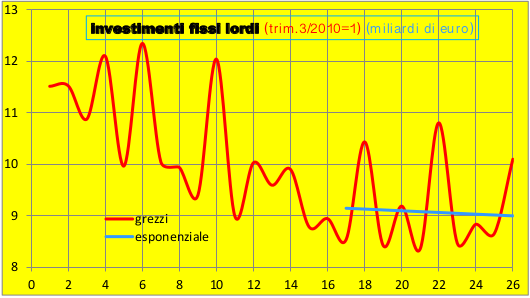

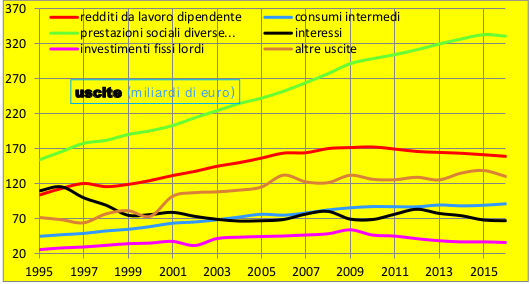

Leggiamo: prestazioni sociali diverse dai trasferimenti sociali in natura, dunque trasferimenti in denaro, finanziamenti alla collettività. Sono decisamente le più pesanti ed anche in netta crescita, per tutto il periodo. Seguono i redditi da lavoro dipendente, in leggera discesa dal 2010. Al contrario, in leggera crescita, in accelerazione nell’ultimo anno, sono le altre uscite. Torniamo in leggera crescita con i consumi intermedi e in leggera discesa con gli interessi. Chiudiamo, ahinoi, con gli investimenti fissi lordi: peso infimo e oltretutto in leggera e pressoché costante discesa.

È interessante notare che la classifica delle varie grandezze si può considerare stabile, semplicemente con qualche avvicinamento e allontanamento, salvo il caso di consumi e interessi, che si scambiano all’inizio la posizione, poi si distaccano

Un giudizio singolo sulle 6 variabili richiede però un esame ravvicinato e strettamente localizzato. Lo facciamo direttamente in sede di previsione, affiancando, come prima, al dato grezzo, la migliore curva, adottata per stimare i 2 trimestri del 2016, ricavata nell’orizzonte compreso fra il terzo trimestre del 2014 e il secondo del 2016.

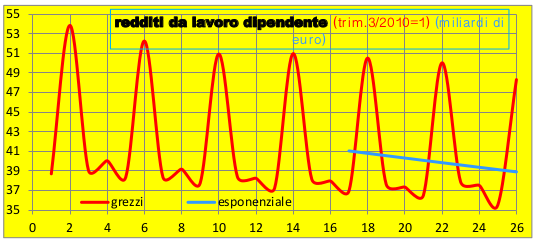

Nettamente in discesa i costi dei dipendenti pubblici. Un paio di miliardi in meno solo confrontando il primo e l’ultimo data della tendenza, cioè gli ultimi 2 anni. È chiaro che questo corrisponde a uno sfoltimento delle file, perché nel nostro paese non è pensabile una riduzione delle retribuzioni.

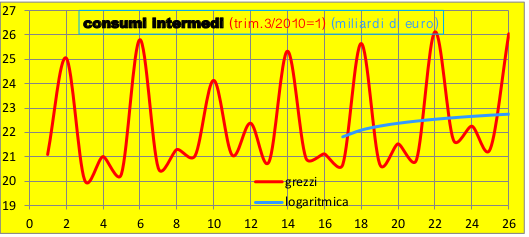

Cosa s’intende per consumi intermedi? Il valore dei beni e servizi consumati quali input nel processo produttivo, come l’energia, le materie prime,ecc. per i beni; la ricerca, la formazione del personale, ecc. per i servizi. In crescita, un miliardo circa solo fra gli estremi della curva, 5 circa nell’intero periodo.

Delle prestazioni sociali abbiamo dato la definizione prima e osservato come sia di gran lunga la voce d’uscita maggiore. Nel periodo, cresce e non di poco: oltre 8 miliardi, ma l’ultimo anno cambia la tendenza: un paio di miliardi in meno.

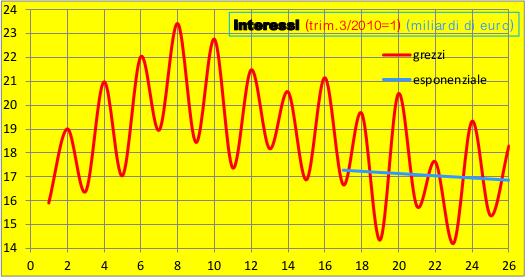

Gli interessi sono forse la voce meno sotto controllo ed anche la più pericolosa, per la dimensione del nostro debito. Nel periodo hanno passato 2 fasi:

– Crescita fino a metà del 2012; è stata notevole, circa 4 miliardi, ed è da attribuire tanto alla crescita del debito e del tasso d’interesse; a quest’ultimo proposito tutti ricordano il drammatico 2011, governo Berlusconi, con lo spread (differenziale % tra il tasso dei Bund tedeschi e del nostro Btp), che passa da un 173 di gennaio a 538 di dicembre;

– Di lì in poi discesa: sono circa 5 miliardi in media rispetto all’anno scorso; dato che il debito ha continuato a salire, la riduzione è tutta attribuibile al tasso, con un peso preponderante delle politiche BCE, culminato all’inizio del 2015 nel quantitative easing, cioè l’acquisto di titoli di statoe il conseguentei abbassamento del rendimento;

– La dinamica in discesa degli interessi perdura nel 2016, mezzo miliardo in meno, e, se la velocità tende a ridursi non è per una ripresa dei tassi, ma l’ininterrotta crescita del debito.

Le lacrime sulla dimensione degli investimenti fissi, grandezza fondamentale per il nostro futuro, le abbiamo già sparse. Ora lo facciamo per le dinamiche: 1 miliardo e mezzo in meno nel 2015 rispetto all’inizio. Fa, sulla media trimestrale complessiva, un 15% in meno. È ben vero però sembra essersi fermata proprio nel periodo extrapolato. Meglio, quasi fermata, solo una manciata di milioni, 14, in meno.

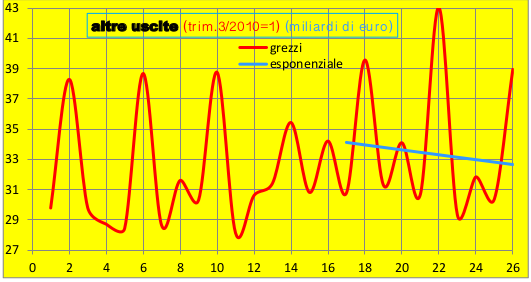

Le altre uscite sommano correnti e in conto capitale. È l’unica voce a farlo. Le correnti comprendono: contributi ai prodotti e alla produzione, trasferimenti sociali in natura, trasferimenti a famiglie, imprese e resto del mondo e altre voci minori; quelle in conto capitale: contributi agli investimenti, trasferimenti in conto capitale a famiglie, imprese e resto del mondo, acquisizioni meno cessioni di attività non finanziarie non prodotte. Come abbiamo visto, sono una voce piuttosto pesante, la terza, e hanno l’andamento più balzano: sostanzialmente stabili fino al 2012, poi crescita per un anno e mezzo. Ma l’analisi, che comincia col terzo trimestre del 2015, registra una discesa, di un paio di miliardi, che estendiamo a tutto il 2016.

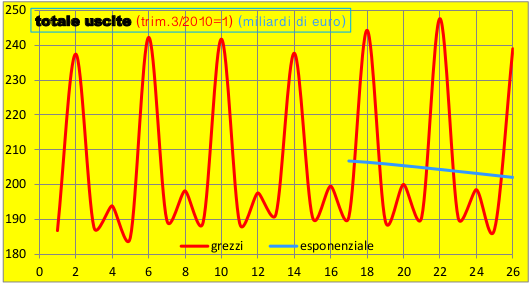

Torniamo al totale per richiamare il complessivo andamento a gaussiana. La curva tracciata per la stima del secondo semestre 2016 è perciò un’esponenziale discendente, con una pendenza piuttosto limitatata: 2 miliardi e mezzo tra il terzo trimestre del 2014 e il quarto del 2016.

Ora gli annuali, voce per voce, per evidenziare la previsione 2016, mantenendo la prospettiva di lungo periodo, come si è fatto per le entrate, che ci può essere utile più avanti.

La bizzarra denominazione dell’Istat “prestazioni sociali diverse dai trasferimenti sociali in natura”, senza definire neppure se si tratta, in ultima analisi, di finanziamenti in denaro, come crediamo, sembra occultare traffici, che per lo stile della politica, non da oggi, finiscono per andare molto vicino all’aggettivo: loschi. Eppure si tratta, non solo dell’unica voce in forte crescita, per tutto il periodo, ma anche con un crescente distacco dalle altre, che, in effetti, o diminuiscono o tendono alla stasi:

– I redditi da lavoro dipendente sono tuttora la seconda voce per peso, intorno alla metà della prima, ma mostrano, dal 2007, una tendenza alla discesa, sia pure lenta, specie se paragonata alla crescita iniziale molto più rapida; che sia in corso quel ridimensionamente nel pubblico impiego, promesso ormai da tempo?

– In crescita, con molte pause, e sostanziale stasi dal 2001, le altre uscite, miscellanea, come abbiamo visto, di correnti e in conto capitale.

– Salgono sempre i consumi intermedi, fino quasi a triplicare, un po’ troppo per pensare solo all’effetto dell’inflazione.

– Complessivamente scendono, seppure con un andamento irregolare, gli interessi; come si diceva, dato che il debito è sempre salito, si tratta indubbiamente di un regalo dell’Euro.

– Gli investimenti fissi lordi sono senza dubbio la nota più dolente, anzitutto per la lor dimensione, poi per la discesa, dal 2009, che non li riporta al 1995, ma quasi.

Doveroso un quadro in %, ma finisce per dirci solo che le prestazioni sociali diverse… mangiano peso, pressoché in uguale misura, a tutte le altre grandezze, con l’eccezione di interessi, in lievissima ripresa, e le altre uscite, stabili.

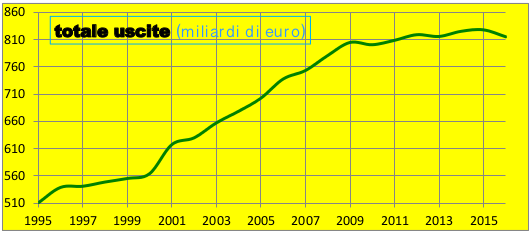

Il totale delle uscite, partendo dai valori assoluti.

Tre fasi:

– dal 1995 al 2000, viglilia dell’entrata nell’Euro: crescita molto moderata;

– 2000-2009; crescita rapida, pari al 45%, con una curiosa impennata in corrispondenza all’entrata nell’Euro (2201);

– 2009-2016; sostanziale stabilità con piccolissimi episodi di discesa e ripresa; il 2016 riporta le uscite al 2009; un buon risultato, per la presenza della componente inflazionistica, pur quasi nulla alla fine.

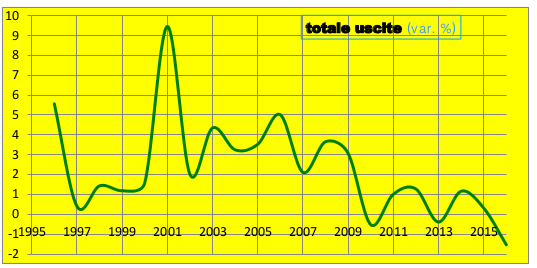

Le dinamiche segnalano:

– La punta del 2011; che sia l’effetto del passaggio dall’unità di conto lira all’Euro?

– L’andiriviene di aumento e riduzione di tutto il periodo successivo; sembra far pensare a una gestione politica del tutto priva di programmazione pluriennale, in grado soltanto di reagire, quando i cordoni della borsa si sono troppo allentati o quando probabilmente riceve reprimende dall’Unione Europea

– Peraltro solo il 2010, 2013 e 2016 vedono un effettivo sfondamento in basso della barriera dello zero, cioè solo allora le uscite totali sono effettivamente diminuite,

– Con una menzione speciale per il 2016, che le vede scendere dell’1 e mezzo % rispetto al 2015.

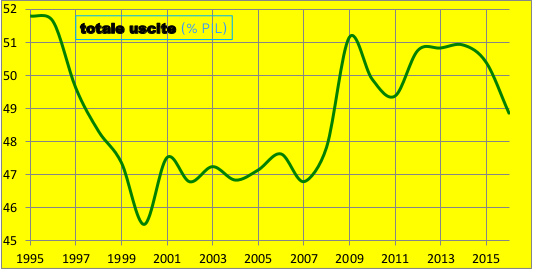

Per tutta questa serie di osservazioni diventa molto interessante paragonare la voce al PIL.

L’impressione immediata è un po’ caotica, ma le 3 fasi, viste, prima, ritornano, anzi sembrano diventare 6:

– Fino al 2000: riduciamo di oltre 6 punti % e mezzo il nostro peso sul PIL; chi se l’aspettava? C’è però il fatto che il PIL cresceva allora con una velocità, che successivamente ci siamo scordati (vedere sopra);

– Dal 2000 al 2007: sostanziale stabilità, anche se col solito su e giù, che a tutto fa pensare, tranne una minima capacità di programmazione delle cose economiche, da parte della politica e non solo;

– Biennio 2007-2009: ecco la nuova fase: impennata sul PIL, peraltro in forte regressione (ricordiamo la crisi mondiale iniziata nel 2007); chiaramente la compressione delle uscite pubbliche non può andare oltre un certo limite, a breve termine, senza scordarci che il fatto ha sorpreso tutti; ci ricordiamo che per parecchio tempo quasi l’intera comunità degli economisti riteneva trattarsi di un episodio marginale: il fallimento di un medio operatore di Wall Street;

– Biennio 2009-2011: aggiustamento rispetto ad un massimo sfiorato; emerge probabilmente la consapevolezza della crisi;

– 2011-2015; ci assestiamo, però dopo essere tornati molto vicini – e rimanerci – al massimo di sempre;

– Il 2016 deve essere visto a sé, perché porta a ridurre l’incidenza sul PIL, iniziata peraltro nel 2014 al disotto del 49%, se i dati non ci tradiscono.

Consuntivo 2016.

Riassumiamo le dinamiche delle variabili principali del bilancio. Viste insieme alcune sensazioni cambiano:

– Contenimento notevole delle uscite, quest’anno; un episodio, forse, destinato, magari, ad essere corretto dall’aggiornamento Istat, però potrebbe anche essere finalmente il segno di quel tanto auspicato controllo della spesa pubblica;

– Illusorie invece le dinamiche del PIL; è vero che il reale cresce, nel 2016, ma meno del 2015 e meno delle attese;

– Un po’ bislacco l’andamento delle entrate: le variazioni vanno su e giù, ma mantenersi in zona positiva, in tempi di bassa inflazione e col PIL reale in crescita, non è un cattivo risultato.

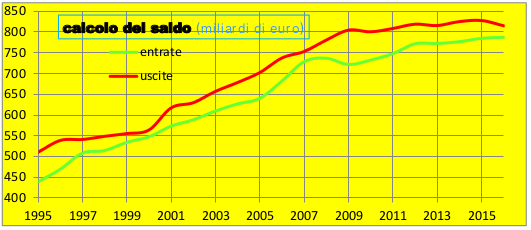

Accostiamo ora entrate e uscite: è dal ’95 che le uscite sopravanzano le entrate. Però dal 2009 è in atto un tentativo di contenimento del deficit, dato da una crescita relativamente rapida di entrate e lenta, quasi staticità, delle uscite, culminante nel 2016, con la discesa.

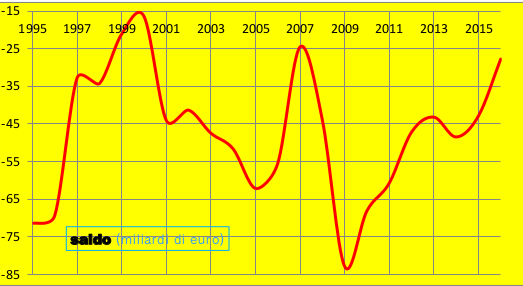

Il saldo non è una sorpresa.

È chiaro che è sempre deficit. Però dal 2009 si riduce e neppure di poco: dai quasi 85 miliardi del 2009 ai poco più di 25 di quest’anno. C’è solo da sperare, in una prospettiva di medio periodo, che l’inversione del 2010, in piena crisi economica mondiale, si attui, portandoci finalmente a valori posivi, a un surplus, in grado di fare effettivamente calare il debito.

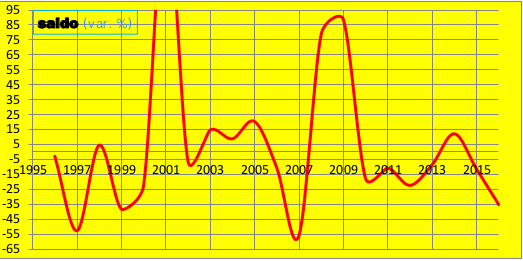

La variazioni % del deficit non dicono molto, se non il fatto che dal 2010 sembrano calmarsi le isteriche variazioni di quasi tutto il periodo precedente, come se finalmente si potesse parlare, se non di programmazione, almeno di un maggior controllo.

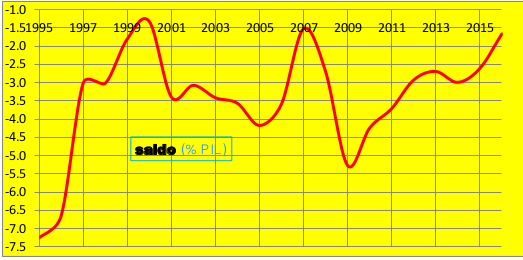

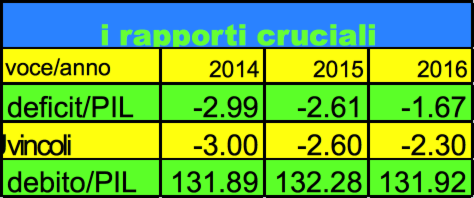

Massimo interesse per il rapporto tra deficit e PIL, l’indice su cui si concentra l’attenzione dell’Unione Europea e su cui, in ultima analisi, ci giochiamo la nostra presenza al suo interno. Il diagramma però non è il modo migliore per osservare per il 2016 un risultato grandioso: rapporto deficit/ PIL a meno 1.67%, quando avevamo concordato meno 2.3%. Da non crederci e infatti non mancheremo con le verifiche.

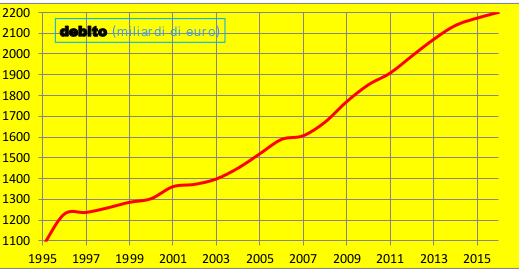

L’effetto sul debito.

Visto nel lungo periodo è indubbiamente scoraggiante: è la variabile dalla crescita meno interrotta di tutte. Ci vuole la lente per osservare l’inflesso del 2016, che però potrebbe cambiare il nostro rapporto con l’EU.

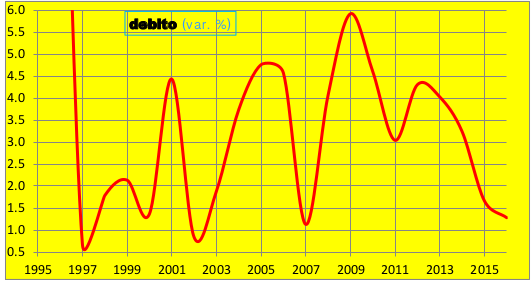

Poco da dire sulle variazioni %, se non una discesa iniziata nel 2009, con le la sola interruzione del 2011, che rallenta decisamente nell’ultimo anno, dopo gli andamenti piuttosto schizofrenici precedenti.

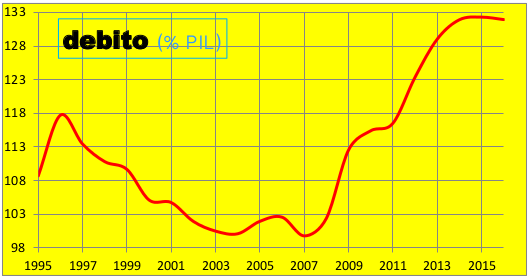

Molto più euristico è il rapporto debito/Pil.

Stavolta l’inflesso del 2016 appare in tutto il suo splendore, anche se molto tenue: 131.9% del 2016, contro 132.3% del 2015 (massimo assoluto). D’altronde è dal 2008, superando il 100%, che il peso del debito sul PIL era in crescita, fino a valori, gli attuali, che fanno ritornare in gioco una parola terribile per la società intera: default, fallimento per dirla meglio. È chiaro che l’inflesso, se confermato, potrebbe anche aprire una tendenza, se non opposta, quanto meno di contenimento.

I numeri.

Nessun dubbio: nel 2016, col deficit abbiamo tutte le condizioni per fare la voce grossa con l’EU. E forse anche col rapporto debito/PIL. Ma fu vera gloria? Insomma, i dati sono giusti. Si tratta, in effetti di previsioni, quindi per definizione, stime probabilistiche. Possono essere sbagliate.

Errori possibili:

– Istat: può cambiarci i dati, soprattutto per il 2016, come ha fatto, del resto, ripetutamente per il 2015; che fare? Niente che sia in nostro potere;

– fattori imprevedibili nel secondo semestre 2016; per il PIL li possiamo escludere, se non un certo malumore delle imprese, dopo l’esito del referendum; per le entrate, può esserci sfuggita una tassa o un’alienazione di beni e servizi pubblici? Improbabile; ma ci può essere qualche uscita straordinaria; è soprattutto il mondo bancario a creare problemi; notizia di adesso: via libera del Parlamento ad aumentare il debito pubblico di 20 miliardi, è il Salvarisparmio, volto al salvataggio di banche in difficoltà; certo, se speso, finirà nel bilancio 2017, salvo l’attuale minaccia Monte dei Paschi; che fare? Aggiorneremo.

– forecast: può essere sbagliata la nostra extrapolazione, anche se usiamo un metodo statistico messo alla prova centinaia di volte; che fare? Proponiamo un’alternativa, stavolta con un’extrapolazione elementare, basata sulle variazioni di trimestri omogenei.

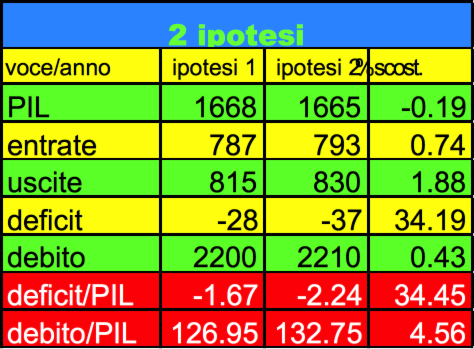

Un’alternativa previsiva.

Se si trattasse di un’azienda, potremmo affermare che la seconda ipotesi, quella nuova, è peggiorativa sotto tutti gli aspetti pertinenti al bilancio: meno entrate, più uscite, meno PIL. Tanto che la possiamo usare come limite inferiore.

Ovviamente l’ipotesi 2 è peggioramento anche per entrambi gli indicatori, però:

– il rapporto deficit/PIL resta inferiore al vincolo dell’Unione Europea, anche se di pochissimo;

– il rapporto debito/PIL invece continua ad aumentare e la variazione sul 2015 è anche peggiore di quella sul 2014.

Conclusione.

Quanto più riusciremo ad avvicinarci alla prima ipotesi – e, insistiamo: sul piano previsivo è solida – tanto maggiori saranno le nubi fugate sulla gestione contabile del 2016. Ma comunque vada, l’analisi fatta resta fondamento di ogni passo futuro, nel ’17, e anche oltre, quantomeno a breve termine. Insomma, è condizione essenziale per impostare la gestione economica del paese, manovra o altro intervento che sia, in termini programmati, cioè pienamente consapevoli di obiettivi e mezzi per raggiungerli, così da permettere la correzione di tendenze negative e il rafforzamento di quelle positive. Se il nostro Governo continerà a farne a meno, ci aspettano momenti ancora più brutti di quelli alle spalle.

Commenti all'articolo

Lasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox