Crisi: è in arrivo una nuova ondata? Come si calcola il PIL

Torna a farci visita Lamberto Aliberti, con un articolo puntuale e di grande attualità. Buona lettura! A.G.

Siamo al secondo capitolo della crisi mondiale prossima ventura. Come nel primo, crisi mondo, ci occupiamo di tendenze. Insomma, di dove va il mondo, inteso nellla sua globalità.

I fattori del PIL.

Lo sappiamo tutti. Sono 4:

1) consumi finali delle famiglie;

2) consumi finali pubblici;

3) formazione del capitale lordo;

4) commercio estero di beni e servizi.

Si sommano per originare il PIL. Ma il commercio estero si compone di export e import e il secondo si sottrae dal primo. Che, a livello mondo, si può comunque trascurare: import e export devono coincidere, quindi il commercio estero è uguale a zero, pur se la statistica non sempre ci sorride in merito.

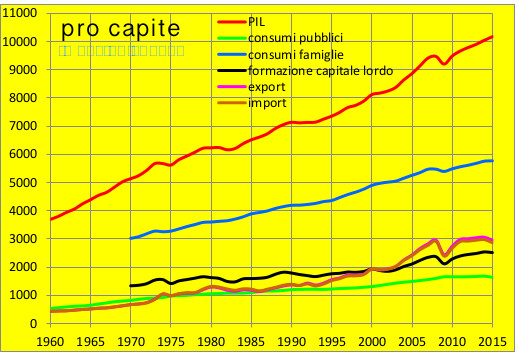

Cominciamo ad osservarli tutti insieme, in pro capite, a prezzi costanti:

– Tutte le componenti in crescita

– Andamento forse senza punti di svolta

– Semmai inflessi della durata di un anno, che segnano le crisi

– La più profonda è indubbiamente il 2009

– Crescita, d’accordo, ma contenuta per tutti i fattori

– In 45 anni i consumi delle famiglie sfiorano solo il raddoppio

– Export e import sono i fattori indubbiamente più vivaci: in 45 anni crescono di 7 volte, insomma la globalizzazione non è un’etichetta appiccicata qua e là.

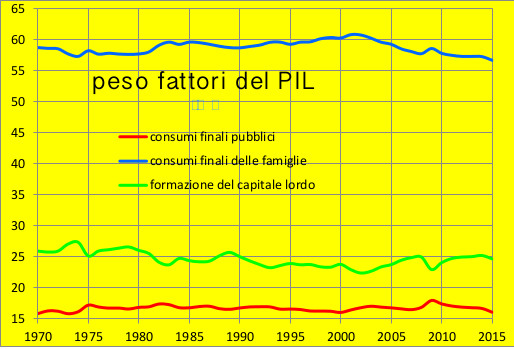

Stiamo sui 3 fattori, osservandone il peso.

– Guardandoli nel complesso, l’incidenza dei fattori può essere intesa praticamente stabile

– Infatti le variazioni delle 3 serie storiche, dal 1970, sono misurabili in frazioni di punto

– Quanto emerge è piuttosto un’accentuata irregolarità

– Prevalenza accentuata dei consumi finali delle famiglie, che stanno sul 60%; E rivelano un inflesso, a partire dal 2001

– La formazione del capitale lordo si colloca sul 25%; Con un ciclo di discesa e ripresa, dal 1989 al 2008

– I consumi pubblici stanno appena sopra il 15%; E mostrano una minima variazione positiva, a partire dal 2000.

Le dinamiche dei singoli fattori.

Alla ricerca di tendenze osserviamo ora direttamente i fattori, interpolandoli con:

– Una curva che va dall’anno iniziale al 2015

– Siccome stentiamo ad accettare che la tendenza complessiva sia quella a reggere meglio, insomma, che non ci siano punti di svolta

– Visto oltretutto che il PIL, trattato nel suo complesso, ne mostrava ben due

– Interpoliamo, arbitrariamente ben inteso, la serie dal 2000 al 2015, cioè in un tipico orizzonte di medio periodo, recente

– E aggiungiamo quella dall’inizio al 2000.

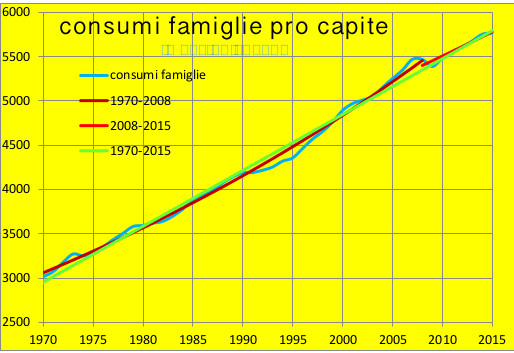

Detto che la meglio interpolante è in tutti i casi la retta, cominciamo col fenomeno più incisivo: i consumi finali delle famiglie.

– Le 3 curve sostanzialmente si equivalgono

– Per tutte potremmo parlare, un po’ superficialmente, di una discreta interpolazione

– Se non mancassimo, in netta misura, un ciclo, che inizia dal 1990 e finisce nel 2009, in coincidenza con la crisi, che, a questo livello, sembra solo una pausa, di un momento di crescita fra i più sostenuti (2005-2008).

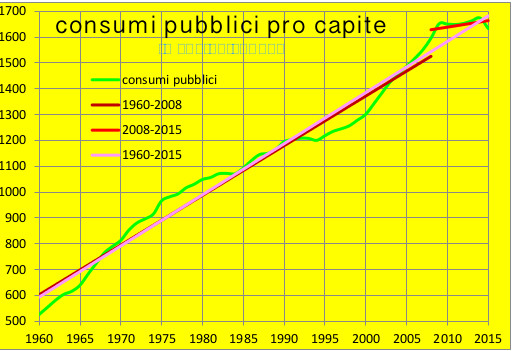

Ricordando che sono una conseguenza della spesa pubblica, che è una decisione, presa da qualche centinaia di soggetti e non un fenomeno di massa, come gli altri due, passiamo ai consumi finali pubblici:

– Qui la discrepanza tra storia e interpolazione è notevole

– Le 2 serie di lungo periodo (1960-2015 e 1960-2008) si perdono il lungo ciclo 1960-1984 e quello altrettanto ampio, anche se più breve:1992-2009

– L’aderenza della curva di breve (2008-2015) è notevole, ma si tratta sempre di una curva di breve

– Oltretutto, considerando il carattere eminentemente decisionale della variabile c’è da chiedersi se la storia del periodo in questione non rifletta un tentativo della mano pubblico di reagire, e, si potrebbe dire, con successo, alla crisi mondiale

– Certo si potrebbero moltiplicare i punti svolta per trovare una migliore aderenza con la storia, ma finiremmo per trovarci con tanti andamenti a breve, nessuno dei quali estrapolabile al medio periodo, su cui stiamo puntando.

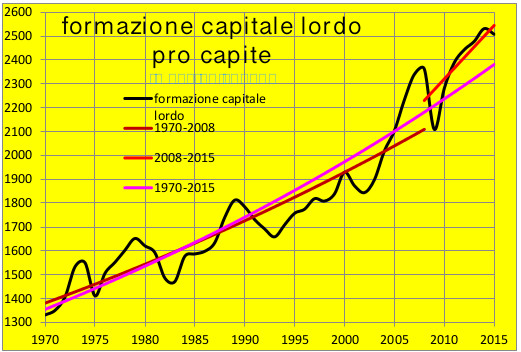

La formazione del capitale lordo è anch’essa piuttosto difficile da maneggiare singolarmente, anzitutto perché in buona misura dipende dalle 2 precedenti variabili, poi perché, a propria volta, con un giro peraltro tortuoso e lungo, le può condizionare. Conseguenza: dinamiche complesse.

– La risposta teorica non potrebbe essere peggiore

– Tutte e 3 le curve sballano praticamente sull’intera traiettoria storica

– Ne è pensabile, come prima, di moltiplicare i punti di svolta, in quanto rischiamo non di avere solo serie di breve, ma solo di brevissimo

– In ultima analisi viene meglio l’inverso, usare a medio un’interpolante di lungo periodo

– Nel caso la 1970-2015, l’unica esponenziale, sia pure anch’essa con una media di scostamenti altissimi, sembra la più appropriata.

Se cerchiamo di uniformare le regole, tenendo conto che si tratta di fenomeni interrelati, forse l’ultima osservazione è da generalizzare: usare le serie intere per l’extrapolazione. Ci faremo un pensierino, ma più avanti, nel contesto del lungo periodo. Prima tenteremo un’altra strada.

Le variazioni dei singoli fattori.

L’obiettivo è isolare, variabile per variabile, una tendenza a medio periodo, meglio su una svolta comune, visto che le 3 grandezze concorrono a un fenomeno unitario, il PIL. Quindi, per ognuna:

– Isoliamo le variazioni % annuali

– Si crea una serie storica ritardata 5 anni, frutto di medie mobili sequenziali del periodo in questione; così perdiamo le punte, ma riusciamo ad individuare meglio le eventuali svolte

– Interpoliamo dall’ultima svolta ad oggi (2015); inutile cercare dei precedenti in questo contesto, volto a una proiezione a medio termine

– La curva non può che essere una retta, vista la presenza di valori negativi; se non reggesse, potremmo, senza difficoltà, manipolare i dati

– Proiettiamo ogni interpolante al 2025, per un’idea più precisa delle dinamiche in atto.

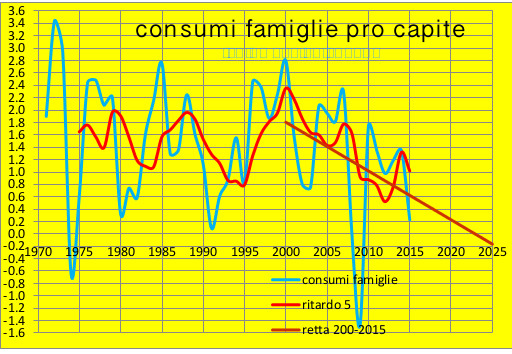

Consumi famiglie:

– Nell’orizzonte 2000-2015 la tendenza emerge nettamente

– È recessiva, arrivando, nella proiezione al 2025, al negativo

– Dunque da un netto rallentamento della crescita al suo contrario, cioè, per l’appunto, diminuzione dei consumi

– La retta interpolante sembra però sottostimare le dinamiche. Da tener presente.

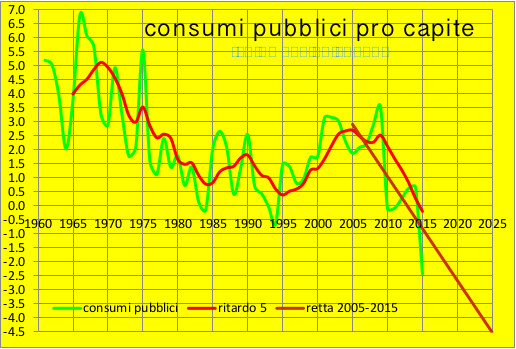

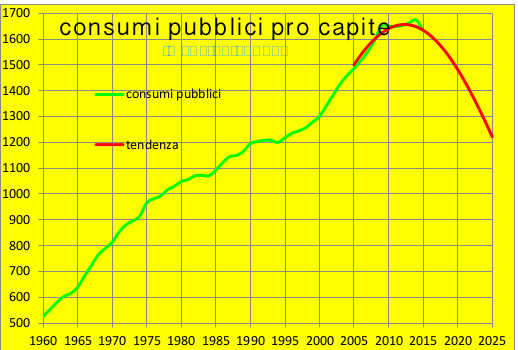

Consumi pubblici:

– Qui le tendenze emergenti sono 2

– Fino al 2010 una gaussiana (la curva a campana) inversa, cioè inizia con la fase discendente

– Col 2010 lo scenario cambia: vistoso, quasi continuo, rallentamento, che annuncia la recessione vera e propria, praticamente raggiunta nel 2015

– La tendenza la tracciamo dal 2005, anticipandone dunque la partenza, appunto 2010, per disporre di un orizzonte un po’ più ampio

– Insomma, un compromesso, che ci fa perdere qualcosa, ma molto poco, in termini di determinazione, cioè di scostamento sui singoli anni, evitandoci una proiezione a medio termine del breve periodo.

Formazione del capitale lordo:

– Un panorama, complessivamente ancora più mosso dei 2 precedenti

– Con tassi di variazione molto poco continui

– Ma sempre estremamente accentuati, nel bene e nel male

– Con un’indubbia difficolta a leggere tendenze

– Tanto che fissiamo arbitrariamente il periodo 2005-1015

– Ottenendo, con qualche sorpresa, una retta leggermente inclinata verso il basso

– Sempre in zona positiva, peraltro

– Nella proiezione dunque crescita dei valori assoluti, in fase di leggero rallentamento.

La lettura delle variazioni annuali delle 3 grandezze ci ha fornito in sostanza delle tendenze più precise, ma anche molti più interrogative. Non ci sottrarremo, più avanti, al compito di scioglierli, per ora facciamone uso.

Tendenze a medio periodo.

Riportiamo le variazioni ai valori assoluti e cominciamo con l’esaminare il risultato variabile per variabile.

Ricordiamo che si tratta sempre di tendenze a medio periodo. Per una previsione bisogna introdurre quelle a breve (3-5 anni futuri). Contiamo di farlo più avanti

Consumi famiglie:

– Crescita, non c’è dubbio, ma in rallentamento

– In effetti è circa il 2% annuo nell’orizzonte 1970-2000

– Scende a un 1% scarso tra il 2000 e 2025

– Resta comunque la componente più pesante del PIL, anzi la sua incidenza aumenta.

Consumi pubblici:

– Visto in valori assoluti, l’inflesso che si manifesta a partire dal 2015 sembra poco giustificato

– Il ricorso ai tassi di variazione annuale, oltretutto per una serie più breve dell’ordinario, potrebbe averci fuorviato

– Dunque l’approfondimento è qui una particolare necessità

– Non dimentichiamoci però che questa variabile è, a tutti gli effetti, una decisione

– Quindi la proiezione rappresenta comunque un’ipotesi plausibile.

Formazione del capitale lordo:

– Crescita con leggerissima tendenza al rallentamento

– In crescendo, infatti si passa da una variazione media dell1,5% annuo circa tra il 1970 e il 2000 al 2,5% tra il 2000 il 2015

– È la variabile indubbiamente più movimentata sul breve periodo

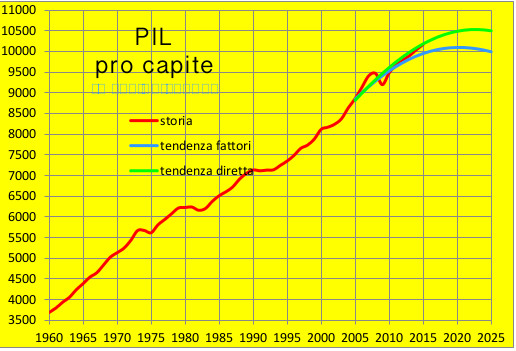

Il PIL.

Lo vediamo come somma dei 3 fattori, affiancato da una proiezione diretta, ottenuta con gli stessi criteri.

– La coerenza delle 2 stime è notevole e rassicurante

– In particolare come forma delle curve

– Che prevedono un inflesso a partire dal 2020

– Preludio addirittura di una fase discendente

– Che ovviamente è sempre modificabile

– Anche se, su fenomeni così aggregati, è difficile.

Nella direzione esplicativa cominceremo comunque a muovere, dopo due capitoli che leggono le variabili causa del PIL – o supposte tali nel lungo periodo.

Lamberto Aliberti

Questo articolo è stato pubblicato quiLasciare un commento

Per commentare registrati al sito in alto a destra di questa pagina

Se non sei registrato puoi farlo qui

Sostieni la Fondazione AgoraVox